证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

科创板运转两年:“好生意”模式浮现 券商跟投成新盈利增长点

中国基金报记者 张莉

2021年7月22日,科创板开市运转正式满两周年。这两年,科创板孕育超300家新兴产业上市企业,打造出市值5万亿超级市场,其背后特殊的跟投机制也为券商机构创造了新的盈利增长点。

数据统计显示,截至7月23日,各家券商旗下另类投资子公司跟投科创板浮盈共计212亿,其中,中金公司、海通证券和中信证券跟投浮盈收入位居前三,券商跟投无疑也成为贡献可观收入的重要业务条线之一。

在科创板跟投收入丰厚的刺激下,各家券商也加大增资力度布局另类投资子公司。在业内看来,跟投业务等高消耗资金板块引导下,券商重资产运营已然成为行业的共同选择。不过,也有部分券商在跟投之后仍出现浮亏态势,券商定价能力也遭遇考验。

科创板“赚钱效应”明显

跟投两年券商猛赚200多亿

科创板运转两年,券商跟投业务正在成为一个“稳赚难赔”的好生意。

2019年7月22日,科创板正式开板运作,券商跟投制度也随之落地。科创板实行跟投制度,即参与配售的保荐机构相关子公司应当事先与发行人签署配售协议,承诺按照股票发行价格认购发行人首次公开发行股票数量2%至5%的股票,而另类投资子公司为保荐机构参与跟投的指定机构。

这也意味着,保荐券商除了做传统中介业务之外,还需要承担买方角色,拿出真金白银跟投所保荐的上市科创板企业,为自己主推的IPO项目进行“资金投票”。

开市两年,科创板成绩惊艳。Wind数据统计显示,截至7月23日,从上市开板至今,科创板共新增上市公司313家,总市值高达5万亿。科创板上市企业硬核科技特点明显,多数上市企业所属行业集中于高新技术产业以及战略性新兴产业,包括生物医药、高端装备制造、新一代信息技术等。

得益于科创板硬核上市标准及企业项目的优质特征,跟投机制安排虽然相对特殊,但也让参与其中的券商机构赚得“盆满钵满”。

根据Wind统计,科创板运转两年,券商跟投获配投入资金达到129亿元,截至7月23日,合计浮盈212亿元,整体跟投收益率64%。

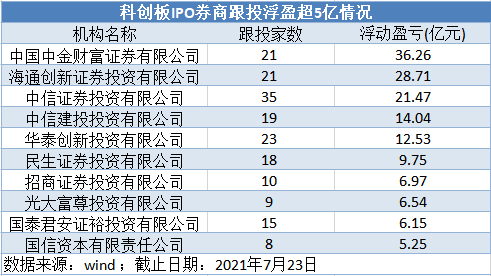

从跟投家数及投入资金来看,中信证券跟投家数占据榜首,共跟投35家科创板企业,获配投入资金超16亿。华泰证券跟投23家,获配投入自己超9亿。中金公司旗下子公司跟投家数虽然只有21家,但投入资金超31亿,可谓资金实力雄厚。海通证券旗下投资子公司跟投家数也是21家,投入资金超17亿。

从赚钱效应来看,中金公司、海通证券和中信证券的投资子公司跟投科创板浮盈位居前三。具体而言,中国中金财富证券有限公司浮盈36.26亿,海通创新证券投资有限公司浮盈28.71亿元、中信证券投资有限公司IPO浮盈21.47亿元。

中信建投投资有限公司浮盈14.04亿、华泰创新投资有限公司跟浮盈12.53亿元,分别位列第四和第五。与此同时,投行“黑马”民生证券投资有限公司跟投18家IPO浮盈9.75亿,超过招商证券、光大证券、国信证券、国泰君安等头部券商。

从单个IPO跟投收益率来看,中金公司、海通证券跟投的中芯国际跟投收益最高,两家浮盈均超8亿;其次金山办公、华润微、沪硅产业、固德威、柏楚电子、华熙生物、天合光能、传音控股等多个IPO项目券商浮盈均超3.3亿。

从跟投收益率来看,纳微科技、固德威跟投收益高达10倍以上,同时超20家科创板IPO企业跟投收益率高达500%以上。

重资产模式运营成共识

券商定价能力决定跟投收入

毫无疑问,科创板跟投业务正在成为券商重要的利润来源之一,这也让不少券商开始大手笔布局另类投资子公司。

按照科创板跟投制度要求,科创板将“跟投”主体限定为保荐机构的子公司,资金来源也被限定为自有资金,资管计划等募集资金不得参与认购股份。这一规定,对券商的资本实力提出来了更高的要求,这也使得跟投科创板成为券商消耗庞大资金量的重要业务动作。

为了抓住战略机会,两年来多家券商纷纷成立另类投资子公司,同时不少券商再融资扩充资本的目标之一也定位在布局另类投资子公司。

仅六月到七月期间,中银证券、东方证券、中泰证券各自为旗下子公司增资分别14亿元、4.5亿元、10亿元,预计后续增资和布局的券商数量将增加。7月1日,财达证券发布公告表示,设立另类投资子公司并完成工商登记。

对于不断注资另类投资子公司,东方证券曾明确表示:“目的在于进一步深化集团协同,积极参与科创板和创业板战略配售,抓住发展机会,有效提升东证创投的市场竞争力和抗风险能力,进一步优化公司整体的业务布局及收入结构。”

东莞证券分析师许建锋表示,跟投收入普遍向好,越来越多的券商开始设立全资另类投资子公司,提前布局的券商也加大投资的力度,为自身子公司增资的现象也时有发生,预计后续增资和布局的券商数量将增加。

而在加码另类投资子公司背后,券商重资产运营的模式也成为行业共识。有券商人士指出,券商竞争IPO项目的过程中,正在逐步形成“投行+直投”模式;跟投等业务布局背后也将意味着巨量资金投入。从科创板跟投情况来看,中信证券、中金公司、中信建投这三家“投行先锋”优势突出,融资速度也在逐年加快。

值得注意的是,由于跟投机制的影响,券商机构之间的竞争也越来越从传统的通道能力转为资金和定价能力的比拼,机构投行化趋势明显。

深圳某券商国际业务部门负责人指出,在科创板时代,券商的跟投机制可能将对科创板企业定价形成新的规则。“科创板跟投机制实际上有利于发行人的股票进行更合理的定价,未来另类投资子公司需要构建自身的投研团队,对科创板企业进行独立研究和决策,并给出合理的定价,和投行部门业务进行协同,长期也会提升保荐机构的定价能力。”

从跟投的情况来看,尽管整体而言,跟投业务让多数券商大赚,但仍有部分券商跟投收益为“负数”,科创板投资收益也出现明显的两极分化。

数据显示,开板运转两年来,有22家科创板企业出现了破发,这也造成跟投机构出现了明显的浮亏现象。其中,有超过6家IPO项目跟投浮亏超1000万元,跟投亏损率最高达35%以上。

兴业证券首席策略分析师王德伦指出,对于一级和二级市场的投资者而言,过去无差别参与打新的时光逐步过去,在市场化注册制的环境下,投资者需要更专业的定价能力,对于企业价值需要有深入研究。对应来看,新股投资也会反映投资人差异化的选股、定价能力,最终体现在业绩的alpha上。

此外,也有券商内部人士指出,由于科创板背后不同券商参与IPO家数和营收规模不同,跟投市场也出现明显的“马太效应”,即大券商项目数全面超越小券商的现象。“科创板的赚钱效应明显,刺激着各家券商更热衷于抢占IPO赛道,而忽略了一些优质企业并购重组的项目。同时,这种不平衡也会使交易各方态度有些微妙变化。”

科创板将引入做市商制度 头部券商或率先受益

中国基金报记者 章子林

科创板于7月22日迎开市两周年,无论是上市公司家数还是市值均较两年前有较大提升,在这其间,券商作为保荐机构,充分享受到政策红利,投行、经纪等业务均稳步起飞,同时由于跟投机制的存在,其投资收益也相当可观。

两周年之际,券商再迎政策“礼包”。7 月 15 日,《中共中央国务院关于支持浦东新区高水平改革开放打造社会主义现代化建设引领区的意见》发布,研究在全证券市场稳步实施以信息披露为核心的注册制,在科创板引入做市商制度。目前相关部门和单位正在做各方面的前期准备工作。有券商表示,做市商制度对证券公司资本实力提出更高的要求,更加考验证券公司的风控能力,基于此,首批试点做市商可能花落头部券商,不仅如此,券商的业务边界得到拓展,大投行、大资管等业务或受益明显。

科创板将引入做市商制度

正做前期准备工作

2019年7月22日,科创板正式开市,首批25家企业在上交所鸣锣开市。两年时间过去,科创板快速扩容,无论是上市公司家数还是募集资金规模,均较两年前有明显的增加。截至2021年7月21日,科创板上市公司家数已由首批上市的25家增至311家,共计募集资金3805亿元,占同期A股IPO融资金额的43%。目前,科创板上市公司总市值已升至4.94万亿元。

在科创板飞速成长的两年里,券商经纪、投行甚至是投资业务均借力起飞,不少券商交出的成绩单相当“硬核”。截至2021年7月21日,中信证券“王者”地位巩固,成功保荐36家企业挂牌上市科创板;国泰君安已成功保荐15家企业科创板发行,助力企业融资额逾800亿元。公司科创板经纪业务已开户超过37.5万户,开通科创板两融权限的客户超过11万户,通过子公司证裕公司累计跟投科创板项目6.02亿元......

如今,券商的新机会又来了。

7 月 15 日,《中共中央国务院关于支持浦东新区高水平改革开放打造社会主义现代化建设引领区的意见》发布,研究在全证券市场稳步实施以信息披露为核心的注册制,在科创板引入做市商制度。

7月23日,证监会新闻发言人高莉表示,在科创板引入做市商制度,涉及到做市商制度资格准入、市场监管等,需要制定配套制度规则,相关部门和单位正在做各方面的前期准备工作。

事实上,早在2020年召开的第十二届陆家嘴论坛上,证监会主席易会满就曾公开表示,将继续推进科创板建设,加快推出将科创板股票纳入沪股通标的、引入做市商制度、研究允许IPO老股转让等创新制度。通常情况下,做市商主要由券商担当,需要同时具备雄厚的资金实力、充足的库存证券风险管理能力和良好的证券定价能力,因而门槛不低。而在成熟的资本市场,做市商制度较为普遍。我国资本市场目前仅在新三板、少数股票期权以及基金存在做市商制度。

另一方面,在科创板公司发行定价过程中,券商发挥了较大的作用,也积累了不少经验,对于定价也更趋于合理性,这也为科创板推行做市商制度打下了基础。

德邦证券团队指出,引入做市商制度可以充分发挥专业的做市商对于科创板股票增加流动性,稳定股价波动以及发现实际价值的功能,进一步降低科创板企业股票由于业务模式较新、业绩波动可能性较大、不确定性较高导致的投资风险,而科创板对于投资者适当性管理的要求也有可能对此作出相应的调整。

头部券商或率先受益

利好投行、资管等业务板块

首批试点做市商将会纳入哪些券商也引发市场关注。

公开资料显示,2020年度,同时获评上交所上证50ETF期权AA级主做市商和沪深300ETF期权AA级主做市商的券商有6家,分别为广发证券、华泰证券、招商证券、中泰证券、中信证券和中信建投。除去中泰证券,其余均为业内头部券商。

万联证券认为,科创板首批试点做市商,也大概率会以头部券商为主。

中航证券分析师薄晓旭表示,引入做市商制度,对于资本雄厚、综合实力较强的头部券商和研究能力较强的发展差异化、专业化竞争路线的中小券商均有一定利好作用。根据新三板做市商数量统计,目前上市券商中,申万宏源、广发证券、长江证券、天风证券与东北证券位居前五,大型券商和中小型券商均有。

另一方面,浦东新区的政策红包对于券商的业务板块将形成明显利好。

东方证券认为,科创板引入做市商将对券商业绩带来最直接的重磅利好,充分利好投行与重资产业务。而在中原证券看来,做市商制度能为证券公司实现特色化、差异化发展提供可行路径,有助于拓宽证券公司的业务边界。

东兴证券认为,在浦东新区政策红包中提及允许QFII投资者参与科创板股票发行交易和引入科创板做市商制度,预计未来基于金融中心定位,上海将获得更多政策倾斜,科创板在资本市场中的地位和存在感有望显著提升,对券商而言,大投行和大资管业务资源也将持续向科创板转移,盈利的多样性有望进一步上升。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号