证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

“国货之光”来了!

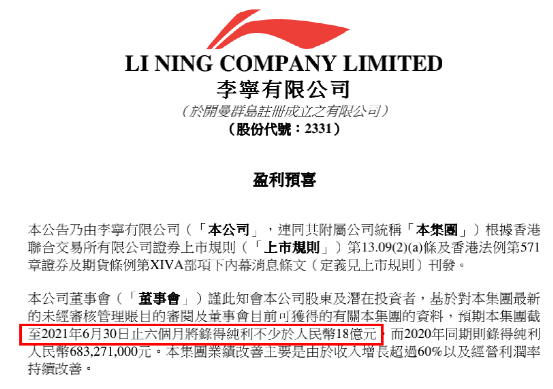

6月25日盘后,李宁(02331.HK)发布公告称,预期集团截至2021年6月30日止六个月将取得纯利不少于18亿元(人民币,下同)。

值得注意的是,而李宁去年上半年净利为6.83亿元,去年全年净利为16.98亿,也就是说,今年上半年净利预计是去年同期的3倍多,且可能超越去年整年净利。

公告一出,不少网友表示,”不愧是国货之光!”

上半年净利预计逾18亿元

同比激增163.5%,或超越去年全年

6月25日,李宁发布公告,基于对集团最新的未经审核管理账目的审阅及董事会目前可获得的有关本集团的资料,预期集团截至2021年6月30日止六个月将录得纯利不少于人民币18亿元,而2020年同期则录得纯利人民币6.83亿元,同比增长163.5%。

公告称,该集团业绩改善主要是由于收入增长超过60%以及经营利润率持续改善。集团截至2021年6月30日止六个月的业绩尚待最终确定。

今年3月,李宁宣布集团截至2020年12月31日的全年业绩。财报显示,2020年全年收入达144.57亿元人民币,较2019年同期上升4.2%。毛利则较2019年的68.05亿元人民币上升4.2%至70.94亿元人民币,集团整体毛利率为49.1%,与上年持平(2019年:49.1%)。公司权益持有人应占溢利16.98亿元,同比增13.3%;

李宁去年上半年净利为6.83亿元,去年全年净利为16.98亿,也就是说,今年上半年净利是去年同期的3倍多,且已经超过去年整年的净利。

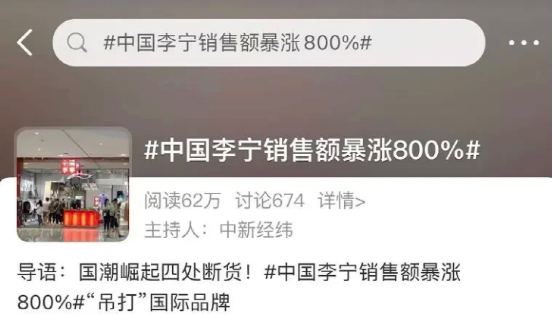

单月销量暴涨800%

李宁身价已超130亿

在诸多国际运动品牌销售额遭遇滑铁卢之际,国货品牌高速崛起,一派火爆景象。

数据显示,2021年4月李宁与安踏总体销售额分别上涨72.3%、51.2%。其中,李宁集团旗下“中国李宁”4月在天猫平台的销售额同比大涨800%,多款商品被卖到断货,可谓是一鞋难求。

而天猫旗舰店阿迪达斯和耐克等品牌的4月销售额下滑严重,均较上年同期腰斩。其中,阿迪达斯4月销售额同比下滑了78%,耐克4月销售额同比下滑了59%。优衣库4月销售同比下滑超20%。

根据《2020年胡润百富榜单》,创始人李宁身价已经高达130亿元。

90年代创立之初,李宁只是一个传统的国产运动品牌,主要经营运动鞋、服装、器材和运动配件等产品。而如今,李宁早已成为最受年轻人欢迎的国潮品牌之一,公司在今年3月还官宣肖战为李宁运动潮流产品全球代言人。

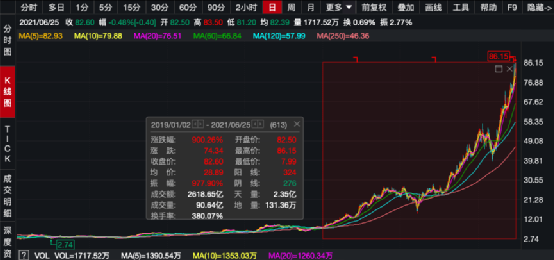

2年半来股价累计涨幅达900%

旗下公司大举减持套现38亿港元

受到销量上涨的推动,李宁的股价也一路上行。2年半来,股价已经累计大涨了900%。就在前日(6月23日),股价一度创出历史新高达86.15港元/股。

今年5月18日,中国体育消费品牌非凡中国(08032.HK)公告表示,按每股63.6港元的作价减持6000万股李宁股份,套现38.16亿港元。完成后,非凡中国于李宁的持股比例将由原来的13.28%降至10.87%。值得注意的是,李宁先生为非凡中国的董事会主席、执行董事,同时一季报显示,李宁亦是非凡中国的实际控制人,直接持股占比为0.23%。

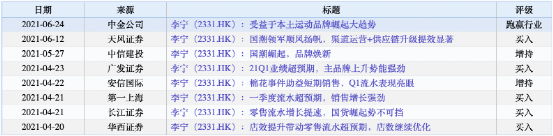

二级市场上,诸多机构纷纷维持“买入”和“增持”评级。

天风证券研报表示,伴随中国体育行业高速发展,以科技打造专业产品矩阵:根据国家体育局测算,预计至2035年,中国体育产业总量占国民生产总值的比重将达到约4%,届时将成为国民经济发展的支柱性产业。考虑到未来公司线下渠道规模及质量提升为公司整体带来的业绩增量,中国李宁门店数及店效同步提升,及国产运动品牌力逐步提升带来的终端客群品牌认可度及黏性增加等有利因素影响,上调盈利预测,预计公司在2021-2023年归母净利润分别为27.81、35.14、43.75亿元(此前原值分别为23.14、27.92、32.94亿元),对应EPS分别为1.12、1.41、1.75元(此前原值分别为0.94、1.14、1.34元),对应P/E分别为54.64、43.25、34.74X。

安信国际研报认为, 后疫情时期民众对健康的重视性有所提高,对于体育用品的需求进一步提升。“双奥运”的临近也将会进一步提高体育用品的关注度。持续看好体育用品赛道未来的发展,李宁作为行业龙头,将优先享受行业增长红利。综合考虑,维持此前的预测,2021/2022/2023年预测EPS为0.93/1.19/1.44元,给予2022年50倍PE,提升目标价至70.8港元,较现价有12%的上升空间,给予“增持”评级。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号