证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

千呼万唤终于出来了!

原来预计4月底发布的人口数据,今天终于发布。5月11日上午10时,国新办举行新闻发布会,介绍第七次全国人口普查主要数据结果并答记者问。国家统计局局长宁吉喆在会上通报,全国人口共141178万人,与2010年的133972万人相比,增加了7206万人,增长5.38%;年平均增长率为0.53%,比2000年到2010年的年平均增长率0.57%下降0.04个百分点。全国人口中,男性人口为723339956人,占51.24%;女性人口为688438768人,占48.76%。总人口性别比为105.07。数据表明,我国人口10年来继续保持低速增长态势,人口状况呈现九大特征。

这一数据可以说远超市场预期。不过,人口低增长、老龄化的趋势依然逐渐显现。那么,这对于未来中国经济、股市、房地产、国债和利率走势究竟会产生怎样的影响呢?有不少分析人士借鉴日本的经验,对这一现象进行了剖析。当然,中国也有其特殊性。未来会怎么样,可能也会有一些独特的现象出现。

值得注意的是,据国新办发布会介绍,我国超大规模的国内市场优势将长期存在,人口和资源环境处于紧平衡状态,需要采取措施促进人口均衡发展;劳动力资源依然丰富,人口红利依然存在;人口素质不断提高,人才红利新的优势将逐步显现。这可能就是中国不同于西欧和日本的地方。

国家统计局局长宁吉喆介绍,人口增长放缓,需要采取措施促进人口长期均衡发展。少儿人口和老年人口比重双双上升,少儿人口比重上升既反映了调整生育政策的积极成效,又凸显了“一老一小”问题的重要性,需要优化生育政策,完善养育等人口服务体系。

人口数据发布

此次人口普查呈现九大特征:

一是从人口总量来看,有所增加。全国人口[注:全国人口是指我国大陆31个省、自治区、直辖市和现役军人的人口,不包括居住在31个省、自治区、直辖市的港澳台居民和外籍人员。]共141178万人,与2010年(第六次全国人口普查数据,下同)的133972万人相比,增加7206万人,增长5.38%,年平均增长率为0.53%,比2000年到2010年的年平均增长率0.57%下降0.04个百分点。数据表明,我国人口10年来继续保持低速增长态势。

二是从户别人口来看,家庭户规模继续缩小。全国共有家庭户49416万户,家庭户人口为129281万人;集体户2853万户,集体户人口为11897万人。平均每个家庭户的人口为2.62人,比2010年的3.10人减少0.48人。家庭户规模继续缩小,主要是受我国人口流动日趋频繁和住房条件改善年轻人婚后独立居住等因素的影响。

三是从人口地区分布来看,东北地区人口降速较快。东部地区人口占39.93%,中部地区占25.83%,西部地区占27.12%,东北地区占6.98%。与2010年相比,东部地区人口所占比重上升2.15个百分点,中部地区下降0.79个百分点,西部地区上升0.22个百分点,东北地区下降1.20个百分点。人口向经济发达区域、城市群进一步集聚。

四是从性别构成来看,男性比女性多了3490万人。男性人口为72334万人,占51.24%;女性人口为68844万人,占48.76%。总人口性别比(以女性为100,男性对女性的比例)为105.07,与2010年基本持平,略有降低。出生人口性别比为111.3,较2010年下降6.8。我国人口的性别结构持续改善。

五是从年龄构成来看,中生代劳动力人口下降较快,老龄化趋势增强。0—14岁人口为25338万人,占17.95%;15—59岁人口为89438万人,占63.35%;60岁及以上人口为26402万人,占18.70%(其中,65岁及以上人口为19064万人,占13.50%)。与2010年相比,0—14岁、15—59岁、60岁及以上人口的比重分别上升1.35个百分点、下降6.79个百分点、上升5.44个百分点。我国少儿人口比重回升,生育政策调整取得了积极成效。同时,人口老龄化程度进一步加深,未来一段时期将持续面临人口长期均衡发展的压力。

六是从受教育程度人口来看,教育状况持续改善。具有大学文化程度的人口为21836万人。与2010年相比,每10万人中具有大学文化程度的由8930人上升为15467人,15岁及以上人口的平均受教育年限由9.08年提高至9.91年,文盲率由4.08%下降为2.67%。受教育状况的持续改善反映了10年来我国大力发展高等教育以及扫除青壮年文盲等措施取得了积极成效,人口素质不断提高。

七是城乡人口大幅增长。居住在城镇的人口为90199万人,占63.89%;居住在乡村的人口为50979万人,占36.11%。与2010年相比,城镇人口增加23642万人,乡村人口减少16436万人,城镇人口比重上升14.21个百分点。随着我国新型工业化、信息化和农业现代化的深入发展和农业转移人口市民化政策落实落地,10年来我国新型城镇化进程稳步推进,城镇化建设取得了历史性成就。

八是从流动人口来看,规模进一步扩大。人户分离人口为49276万人,其中,市辖区内人户分离人口为11694万人,流动人口为37582万人,其中,跨省流动人口为12484万人。与2010年相比,人户分离人口增长88.52%,市辖区内人户分离人口增长192.66%,流动人口增长69.73%。我国经济社会持续发展,为人口的迁移流动创造了条件,人口流动趋势更加明显,流动人口规模进一步扩大。

九是从民族人口来看,少数民族人口增长迅速。汉族人口为128631万人,占91.11%;各少数民族人口为12547万人,占8.89%。与2010年相比,汉族人口增长4.93%,各少数民族人口增长10.26%,少数民族人口比重上升0.40个百分点。民族人口稳步增长,充分体现了在中国共产党领导下,我国各民族全面发展进步的面貌。

对股市的影响如何?

对于人口,我们很多时候会拿日本的情况进行比较。据华经产业研究院数据显示,2019年日本人口总数为12626.49万人,相比2018年减少了26.42万人;与2010年人口数据对比,日本近十年人口减少了180.51万人。从性别结构来看,2019年日本男性人口数量为6165.96万人,占总人口比重的48.83%;女性人口数量为6460.54万人,占总人口比重的51.17%。从年龄构成来看,2019年日本0-14岁人口占比12.57%,15-64岁人口占比59.42%,65岁及以上人口占比28.00%;2019年日本65岁及以上人口数量为3535.68万人,相比2010年增长了654.35万人。

那么,日本的股市是如何演绎的呢?过去十年,日本股市涨幅接近两倍。这意味着,老龄化并不等同于长期熊市。另外,弘道投资曾做过一个研究,结论是:跑出来的牛股首先均是细分行业;其次,围绕老龄化、穷人化做文章,让你老得有脸面,穷得有尊严,百元店、药店、房屋管理、廉价家具,支援穷人的生活方式占去半壁江山;第三,经营效率很高,净利的增长通常都超过主营收入的增长。主营是稳,净利是快。

日本10年的牛股说明了一个事实,即那就是热门行业不一定是长跑冠军,一些冷门行业甚至夕阳行业,只要做到细分行业中的隐形冠军,依然是一笔非常优秀的投资。很多企业在十倍股之后收入规模可能都不是很大,但他成长的增量足够大就可以了。中国未来的大的投资毫无疑问就是从“老人”和“穷人”下手,优质医药公司、优秀消费品公司、细分冠军制造业公司、极好生意模式的公司将是未来重点投入研究的方向。

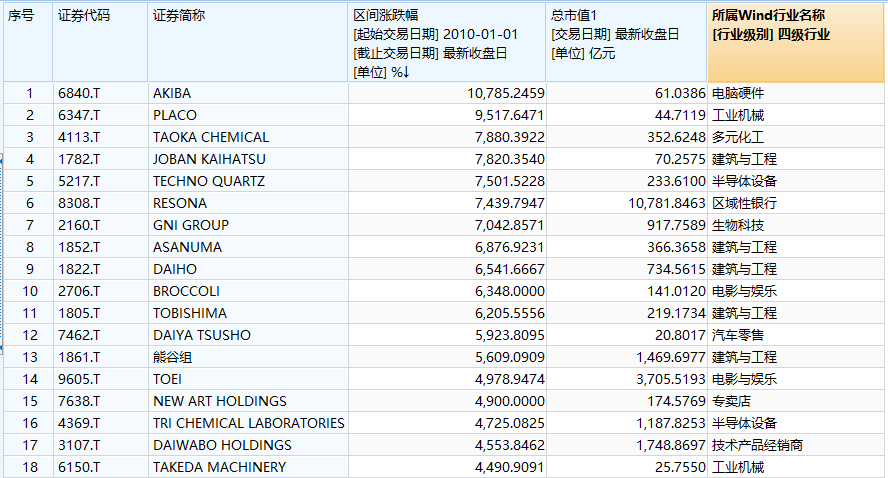

据券商中国记者统计,最近的数据显示,最近11年,日本股市涨幅最大的股票有不少来自建筑与工程行业,而非当下十分流行的消费、医药、养老、二胎等并未有在涨幅榜前列。

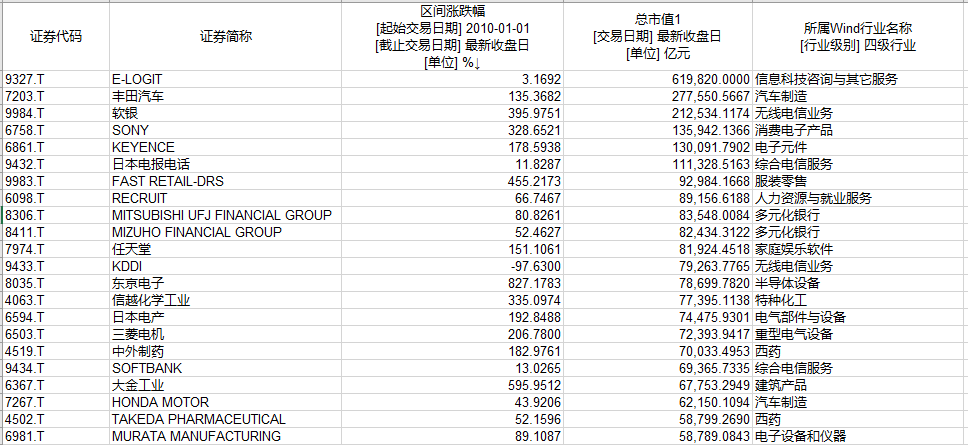

此外,大市值股票近十年涨幅不大,但股价整体年保持稳健上扬趋势。这可能与日本央行的ETF购买策略有关。

中泰证券也表示,在“人口转型”下对于“鼓励生育类”主题性机会持谨慎态度:

第一,所有国家在大力实施鼓励生育后,总和生育率(TFR)水平均未达到为2.1的世代更替水平的政策基准目标(最高的不超过1.85);

第二,不同文化的国家对于鼓励生育政策的反应程度显著不同,这其中,东亚文化对于鼓励生育政策反应最不敏感,日本、韩国、新加坡在实施大力鼓励生育政策后生育率依然维持在低水平或依旧下降;

第三,俄罗斯、法国等部分欧洲国家在实施大力鼓励生育的政策后,整体生育率有一定成效的欧洲国家,但实际上却蕴含了两大隐患:1)少数族裔成为生育率提升的主体,主体民族与少数族裔生育情况进一步失衡;2)鼓励生育政策的“边际效用”递减现象。反过来少子化与老龄化趋势亦是难以改变的——政策最多只能延缓斜率而无法扭转方向。

经济和房地产将如何演绎?

在诸多的宏观经济分析框架中,研究机构依然喜欢把日本作为参照物,来推测我国未来人口老龄化背景下的经济前景。早些年前,就有许多研究机构认为,就经济而言,长期来看,伴随我国人口向第IV阶段(老龄化与少子化)转型,以GDP增速为代表的经济总量指标大趋势下行方向或是某种程度的必然。

中泰证券表示,日本人口转型到老龄化、少子化的第IV阶段后,尽管以GDP衡量的狭义日本本土或许“失去了三十年”,但伴随日本政府在日元国际化、收入分配等方面大力度的改革,日本企业与百姓并“没有失去三十年”,反而在某种意义上,获得了提升,这无疑是值得充分借鉴的。但需要注意的是,数量不等于质量,老龄化下经济总量下行并不意味着经济质量的必然下行,更不意味着资本市场失去投资价值。

以日本房地产的成败之鉴反观我国,当前我国人口结构所处在第III阶段,采取不断趋严的房地产调控,一定程度上遏制了如日本90年代的房地产疯狂泡沫。那么,伴随我国人口向第IV阶段(老龄化与少子化)转型,以GDP增速为代表的经济总量指标大趋势下行方向或是某种程度的必然。在此背景,放宽地产调控力度或维持宽松的宏观政策环境,一定程度上或减轻房地产大幅下行对经济的冲击及系统性风险发生的可能性。也就是说,老龄化及少子化趋势的加深并不是必然引发房地产系统性风险的最关键变量,在人口结构由第III阶段向第IV阶段转换中,若采取类似“先紧后松”得当的调控政策会“平滑”房价的走势,减少房地产系统性风险暴露的可能性。这样来看,一旦人口结构完全进入第IV阶段,以宽松的政策环境呵护房地产市场或也不容犹豫。

不过,关于房地产有个前提,那就是不搞人口增量刺激,或者根本刺激不起来。若要实施人口增量刺激,必然要打破“生得起,养不起”的生态,而这个现象的背后的主要原因就是房价太高,其中特别是学区房。而要抑制房价,涉及房地产的宽松政策环境,在中短期内是不可能出现的。

对利率和债券有何影响?

另外,从日本和西欧的情况来看,随着人口结构化问题的出现,利率和国债收益率长时间处于非常低的位置。那么,中国也会出现这种情况吗?

招商证券认为,青年/中年人口比例与利率之间存在明显的正相关关系,青年/中年人口比例不仅与利率走势基本一致,而且很好地匹配利率的长周期拐点。进一步检验,这种正相关关系在中国也存在。

从微观层面来理解上述现象:青年与中年的比例分布影响社会的资金供求关系,进而影响利率水平。1)青年人口是资金需求的主要力量。青年时期,收入水平较低,但由于婚育、置业等客观因素,以及非理性消费等主观原因,存在对资金的超额需求。2)中年人口是资金供给的主要力量。中年时期是一生中重要的财富积累阶段,一方面收入水平有所提高,另一方面出于抚养子女、赡养老人、预防性动机(养老)等进行储蓄与投资。3)青年/中年人口比例代表资金的供求关系。比例越高,指向供需紧张、利率上行;比例越低,指向供需宽松、利率下行。

人口结构对债市的启示。中国第四次婴儿潮“消失”之后,出生人口不再符合周期性规律,而是趋势下行。趋势下行的出生人口,对应着长期下行的青年/中年人口比例,原因是青年人口相对于中年人口增长持续放缓。OECD的预测与这一结论基本相同:1990-2030年,中国的青年/中年人口比例将持续回落长达40年,超过美国、英国等OECD国家普遍的20年。总之,基于长周期数据的经验启示,中国下一个青年/中年人口比例拐点要等到2030年左右,对应利率中枢长期下行。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号