证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

携程素有“OTA之王”美誉。而全球在线旅游市场中,携程GMV虽连续称雄,论收入、净利润、市值规模,同行却远甚于携程。当去哪儿、艺龙归属携程,阿里巴巴在布局,美团悄然崛起,国内OTA再度形成三大阵营。

研读携程财务数据,发现其中藏有很多不易察觉的“秘密”。多年豪购后,携程形成巨额商誉和无形资产,拉低了资产回报率。携程研发费用和收入比明显超过头部互联网企业和同行,在这背后,是公司金融服务收入或超过商旅,成为第四大收入来源。

全球化是携程重要战略,百亿买天巡、持股MakeMyTrip近五成,是其重要布局。超11亿人口的印度,或是携程海外战略的突破点。Expedia重金投资艺龙最终铩羽而归,携程出海和老对手正面硬刚,能否逆袭,短期内难见分晓。

携程(09961.HK/TCOM.O)4月19日于港交所主板挂牌。这是近18年后,携程再登资本市场。

携程二次上市首日涨4.55%,至5月6日收市,涨至306港元/股,共14个交易日累计涨幅为14%,表现尚可。

包括携程在内的国内首批OTA(在线旅游平台),均创立于20世纪90年代末,和腾讯(00700.HK)、阿里巴巴(BABA.N/09988.HK)、新浪(SINA.O)、网易(NTES.O/09999.HK)等同属互联网行业“骨灰级”玩家。2003年12月,携程率先登陆纳斯达克;2004年10月底,艺龙(LONG.O)上市,OTA“双雄”在美股继续对垒。

随后有近10年空窗期,国内OTA未有新成员登陆资本市场。此后,去哪儿(QUNR.O)于2013年11月、途牛(TOUR.O)于2014年5月相继上市。如此,纳斯达克一度有4家中国OTA公司。

在资本推动下,OTA竞争激烈,携程创始人梁建章2013年回归,带领员工“二次创业”,最终,去哪儿大股东百度(BIDU.O/09888.HK)与携程化干戈为玉帛,去哪儿纳入携程系。后携程又作为重要的买方财团,参与私有化艺龙。OTA上市公司再次变成2家。

OTA另一个重要玩家是创立于苏州的同程,在万达集团、腾讯、携程支持下做大,后与艺龙合并,2018年11月,同程艺龙(00780.HK)登陆港交所,携程是其最大股东。

携程的大股东百度3月26日挂牌港交所,不到一个月,携程也加入回归港股阵营。

01

上涨3300%,在线旅游“最靓的仔”

从2019年11月开始,以阿里巴巴为代表,在纳斯达克、纽交所挂牌的中概股陆续回归港交所。2021年3月,百度、哔哩哔哩(BILI.O/09626.HK)先后挂牌,4月的携程是最新一家。

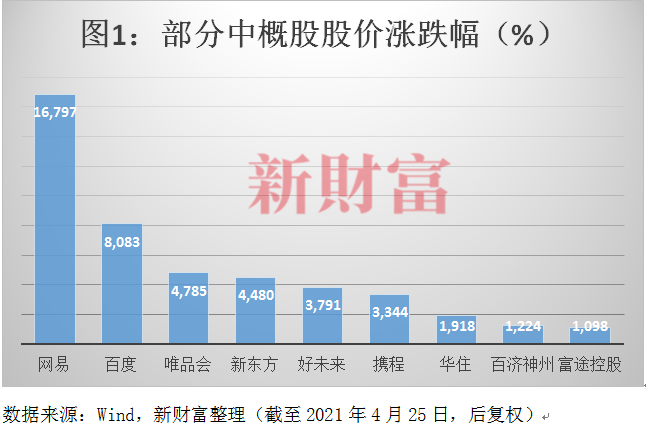

截至4月25日,于美国上市的中概股,共有9家公司上市后股价相对发行价累计上涨超过10倍,携程以33.43倍涨幅排在第六位(图1),处于涨幅第二阵营。网易则是唯一百倍股,百度涨幅为80.83倍。

中概股涨幅TOP9,百度、网易、新东方(EDU.N/09901.HK)、华住(HTHT.O/01179.HK)、百济神州(BGNE.O/06160.HK),加上携程,先后在港交所完成二次上市,它们也是各自领域的佼佼者。

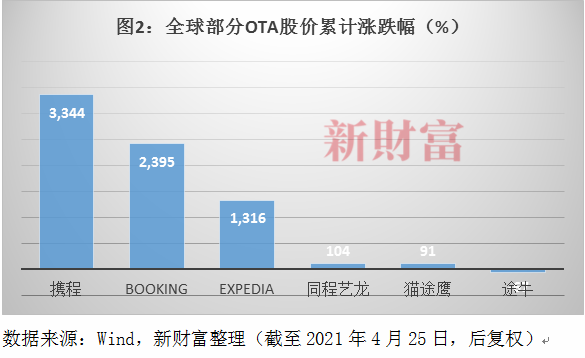

全球知名OTA公司中,携程累计涨幅力压Booking(BKNG.O)、Expedia(EXPE.O)、TripAdvisor(TRIP.O,中文名“猫途鹰”),这三家OTA分别涨2395%、1313%、91%;同样也超过同程艺龙和途牛,这两公司分别涨104%,-67%(图2)。国内旅游概念股,超过10倍涨幅共有3家,即中国中免(601888)、锦江酒店(600754)和曲江文旅(600706),分别涨5435%、3618%、1099%。

国内OTA赛道中,美团(03690.HK)因有“到店、酒旅”业务,规模不可小视,因而被当作半个OTA。阿里巴巴旗下有旅游板块“飞猪”品牌,OTA新贵与老牌劲旅携程、同程艺龙一起会聚香江。长期亏损的途牛,还在纳斯达克坚守。

携程有四大品牌打天下,“携程”、“去哪儿”主要针对国内用户;对全球用户则是“Trip.com(携程国际版)”和“Skyscanner(天巡)”。在业内,携程亦有“OTA之王”美誉,其含金量又如何?

02

GMV持续领先,“OTA王”还缺硬核指标

根据易观报告,以商品交易总额(GMV)统计,携程在国内的领先优势很明显。2019年,中国前五大OTA市占率为21.5%,携程市占率为13.7%,超过第二至四名市占率总和(7.9%)。

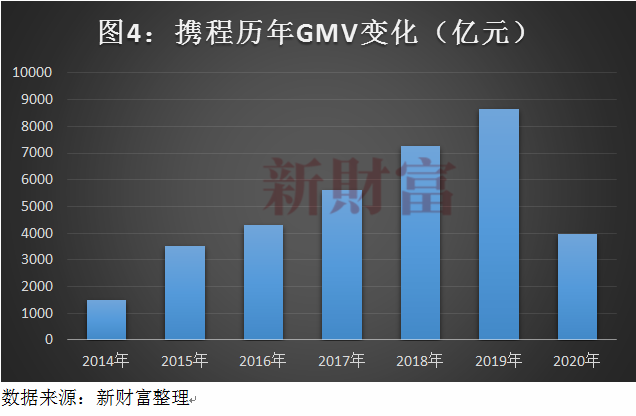

携程2020年GMV共计3950亿元,和2019年的8650亿元相比,减少超过54%,腰斩不止。如果不是新冠疫情,携程多年前提出的要在2020年完成万亿元GMV的目标应该能实现。

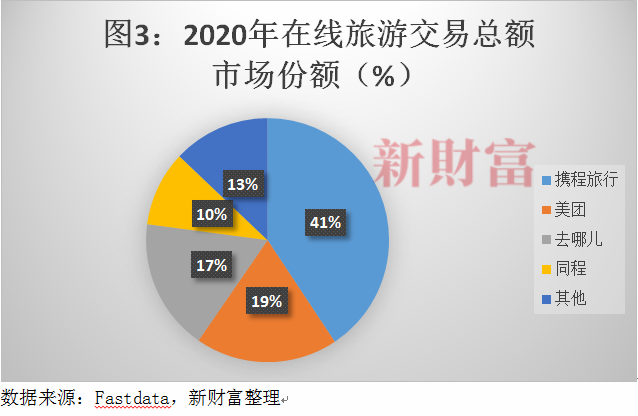

Fastdata发布的《2020年中国在线旅游行业报告》显示,以GMV统计,携程旅行全年市场份额约40.7%,美团为18.9%,去哪儿为17.5%,同程为12.9%(图3)。携程旅行+去哪儿,市场份额为58.2%,是美团三倍多。

而在全球市场,2019年,前五大OTA市占率为7%,携程以2.3%市占率力压对手,依旧排名第一。欧美国家新冠肺炎波及面更广,OTA生意愈加艰难。全球知名OTA平台之一Booking ,2020年收入下滑近55%,净利润更是雪崩式下滑近99%,Expedia收入下滑57%。不过由此看,Expedia、Booking去年的交易额恐难以超越携程。

如果按照总交易规模,携程依旧是“OTA一哥”。然而,对比收入、净利润、市值规模,则携程和“OTA之王”仍有较大距离。

携程是销售平台,其收入主要来自佣金,并有广告和金服在内的其他收入。2020年公司总收入183亿元,同比下滑49%,近乎腰斩。

美团2020年报显示,其到店、酒店及旅游总收入213亿元,虽和2019年的223亿元相比,下滑大约4.6%,但到店、酒旅总规模已然超过携程总收入。需要说明一下,美团未再细分到店、酒旅各自占比。

其次,美团到店、酒旅业务去年实现经营溢利81.81亿元,经营利润率从37.7%提高至38.5%,并成为美团最大利润来源。美团外卖收入662.65亿元,经营溢利只有28.33亿元;创新业务及其他272.77亿元,经营亏损高达108.55亿元。到店酒旅不到外卖收入1/3水平,经营利润却是对方大约3倍。

携程2020年营业利润-14.23亿元,远远低于美团到店、酒旅业务的经营利润。美团到店、酒旅和携程全业务对比,无论是收入规模还是盈利能力,都超过携程。美团以高频(外卖)打低频(酒旅)的生意模式,2020年总收入实现17%增长,显示美团作为一个超级平台,业务韧性十足,抗风险能力更强。

业内也有OTA“三国杀”之说,携程系、美团外,第三极是阿里旅行(飞猪),其营收数据未单独披露。从交易规模看,阿里旅行年度收入在阿里巴巴近5000亿元总收入大盘子中,基本可以忽略。

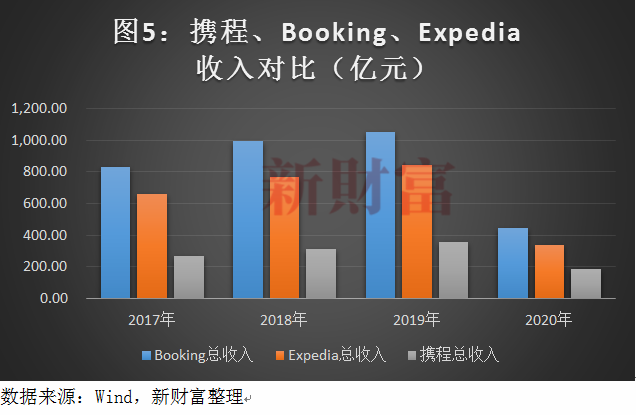

按照交易规模,携程最近三年(2018-2020年)分别为7250亿元、8650亿元、3950亿元(图4),蝉联OTA全球最大平台。但收入、利润规模和海外OTA巨头相比,携程依旧处于下风。

Expedia公司2017至2019年分别实现收入657亿元、770亿元、842亿元;净利润24.7亿元、27.86亿元、39.42亿元。2020年Expedia收入在下滑57%情况下,仍有339亿元规模(图5),明显超过携程,但利润规模二者不同年份互有高低。

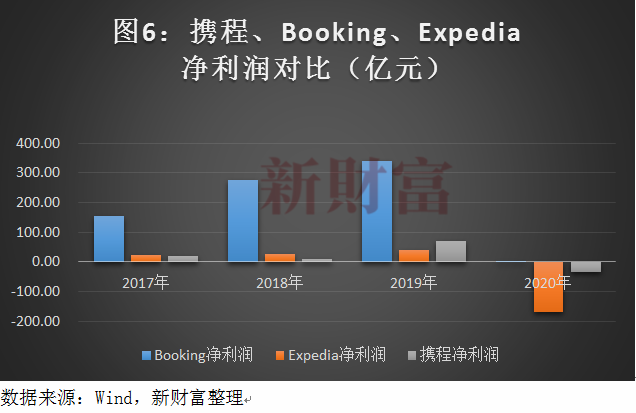

另一个全球OTA巨头Booking,2017至2019年收入829亿元、997亿元、1051亿元;利润152亿元、274亿元、339亿元。去年Booking收入下滑55%,达到443亿元,并实现净利润3.85亿元。

Expedia收入力压携程,Booking则是收入和净利润“双杀”携程,且规模长期是携程3倍左右(图6)。换言之,携程引以为傲的交易总额多年蝉联第一,而Expedia、Booking则有更高的变现率和利润规模。

2019年,携程GMV为8650亿元,在全球市场以2.3%占据第一,第二、第三名的市场份额分别是1.9%、1.7%,不出意外应该是Booking、Expedia。即这两家公司GMV大约为7146亿元、6394亿元,对应2019年各自营业收入1052亿元、842亿元。

海外OTA两强也有更高变现率,分别达到14.58%、13.17%。携程2019年变现率3.7%,Booking、Expedia变现率大约为携程的3.94倍、3.57倍。

按照市值规模,截至4月18日,Booking、Expedia市值分别为1015亿美元、250亿美元,领先携程、美团到店酒旅业务分部。如果对应携程4月18日的市销率(8.13倍),则美团到店酒旅业务以去年213亿元收入规模,市值也有264亿美元,力压携程的约220亿美元市值。

携程想要成为真正的“OTA之王”,需要在GMV之外,在收入、利润规模上取得突破,市值增长则是水到渠成。

03

市值增加883亿,总投资690亿

携程在招股书中将公司重要发展阶段分为:创业(1999年)、IPO(2003年)、收购去哪儿+(2015年)、收购天巡(2016年)、推出Trip.com(2017年)、升级为携程集团(2019年)。

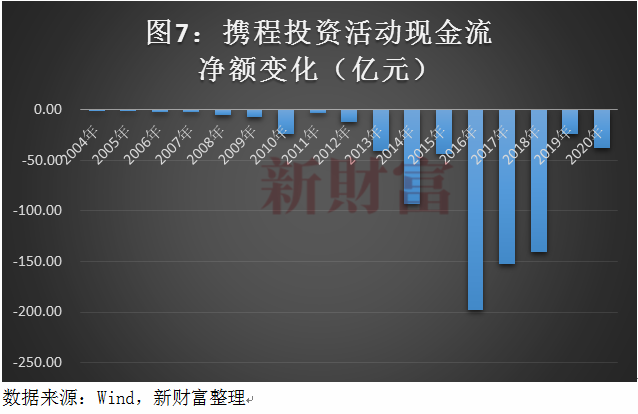

若从投资角度看携程,则可以2010年为界,分为两个阶段。2004-2009年,携程投资活动现金净额总计大约18亿元,只能说试水。随后的2010-2020年,携程投资总额增加至772亿元,投资强度很高(图7),历史总投资金近800亿元。

不像腾讯、阿里巴巴这些头部CVC收购时四处撒网,携程选择投资标的,目标非常纯粹,聚焦于旅游产业链公司,且在境内和境外资产都有大手笔。

携程在境内投资的重要公司,有去哪儿、同程艺龙、途牛、首旅酒店(600258)、华住、东方航空(600115)、途家。携程投资首旅,因为携程曾是如家酒店重要股东,后如家与首旅合并,携程得以持股首旅。携程在境外投资主要有天巡、MakeMyTrip(MMYT.O)、猫途鹰。

从产业链看,东方航空、首旅酒店、华住、途家属于上游资源方,和携程两大主营业务交通预订(机票)、住宿预订有关,其他标的多是渠道方。携程虽为全球OTA第一,在平台渠道上投资更多,优质资源可以继续通过其他平台分发给消费者。

对携程具有较大意义的投资,国内项目当属去哪儿、艺龙、同程;藉此,携程一举结束了OTA持续多年的混战。境外项目是天巡和MakeMyTrip,为携程出海奠定了基础。

携程“拿下”去哪儿共分三步。2015年10月,通过增发普通股与百度换股,获得去哪儿总投票权45%。作为对价,百度获得携程新发行的1248万股普通股,百度持有携程股权占比一度高达26.63%。

2015年12月,携程向去哪儿员工持股机构发行普通股,置换去哪儿B类普通股,并自2015年12月31日起合并去哪儿财务报表。在2016年开工的第一天(1月4日),去哪儿创始人庄辰超宣布卸任CEO、董事职务。2016年10月,携程加入去哪儿私有化交易的买方财团,2017年2月私有化交易完成后,携程将所持股份转入全资控股去哪儿的实体中。至此,曾经与携程血战数年的去哪儿退市,完全纳入携程系。

携程先后参与艺龙私有化,战略投资同程。最终同程和艺龙合并,并于2018年11月在港交所上市。携程持有同程艺龙5.6亿股,股比为26.98%,是最大股东;腾讯持股比为22.93%,为第二大股东;同程原创始股东团队和原投资机构华侨城系,各自持股10%左右,其股权呈现“分散式集中”,故无实际控制人。

具有国际视野的梁建章,目光更远。

2016年12月,携程收购总部位于英国爱丁堡的搜索旅行网站天巡几乎所有股权,总作价14亿英镑(12亿英镑和携程股份)。

携程另一项重大海外收购发生在印度。2016年1月,携程通过可转债向印度最大在线旅游公司MakeMyTrip投资1.8亿美元。2019年8月,携程和腾讯大股东Naspers达成交易,向Naspers发行新股份,换取其MakeMyTrip股权,最终持MakeMyTrip股比为49%,虽是大股东,但没有控股。

作为对价,Naspers持有携程411万股普通股,持股比例为5.59%。MakeMyTrip现在没有和携程并表,但携程持股已经接近五成,谋求控制是应有之义,或许在等待合适时机。

从2004年至2020年,携程用于投资的现金流共计约790亿元,接近800亿元。不过携程投资并非均匀分布,2013年前,其投资趋于谨慎,最多一年不过40亿元左右,随后投资保持着较高的强度,2016-2018年分别投出198亿元、152亿元、141亿元,2014年接近百亿元。

2014至2020年,携程投资总金额690亿元,这也是梁建章“二次回归”的8年。可供参考的数字是,2014年末,携程市值为64亿美元,至2020年末,市值升至为202亿美元,净增加136美元(883亿元),即增加2.13倍。而其投资总金额690亿元(按照最新汇率折算,106亿美元),大约等于携程市值增量的8成。

携程投资的上市公司中,有两家国企,即持股15.29%的首旅酒店、持股2.84%的东方航空。

2016年4月,东方航空和携程战略合作,携程通过旗下上海励程注资30亿元,获得东方航空新股约4.66亿股,并有机会增持东航至最多10%,任命一名董事。多年来,携程未减持东航一股,也没有增持。

至去年底,东航资产价值21.81亿元,和2019年末的27.07亿元相比,携程计入东航投资损失5.26亿元。因为疫情,首旅酒店也是多年来首次遭遇亏损,去年预亏3.98亿元,携程将有6600万元投资损失。

携程参股的两家OTA,得失参半。同城艺龙去年盈利3.28亿元,上市后累计涨幅为92%,携程账面浮盈更高。携程和同程艺龙每年还有大额关联交易。

2019年,携程收到同程艺龙佣金2.17亿元,同时支付给对方佣金5.79亿元,“逆差”3.62亿元。2020年,同程艺龙再次获得“顺差”1.73亿元。双方主要销售彼此的酒店库存,携程在中高端酒店有优势,和同程艺龙的中端以及以下酒店形成互补。

途牛上市前,携程以发行价9美元向途牛火线投资1500万美元,并有一名董事席位。2014年12月,途牛向弘毅、京东、携程等增发价值1.48亿美元新股,携程投资1500万美元,每ADS作价12.06美元。

携程依然有代表出任途牛董事,应未减持股票。途牛至4月25日股价为3.01美元,携程两次投资3000万美元,持股总数为291万股,持股市值约870万美元,则浮亏约71%。

途牛曾经的第二大股东京东,去年已经抛售完股份,凯撒集团接盘。携程和京东达成战略合作,京东拟参与凯撒旅业定增。海航系同时是途牛大股东和凯撒旅业第二大股东,且海航集团进行破产重组。凯撒系、京东、携程、海航等各方,或有进一步资本整合的可能。携程前后投资途牛3000万美元,浮亏率更高,但净亏损额却有限,进退也从容。

携程参股的MakeMyTrip这部分资产,2018年用公允法处理,2019年、2020年用权益法处理,价值分别为18.02亿元、84.62亿元、56.94亿元。

这种变化又和携程持股MakeMyTrip大幅提升有关;2019年前,携程持股比例为10%左右,现提高至大约49%。因为会计处理方法的变化,也加大携程净利润的波动,2016、2020年,携程都录得亏损。

04

商誉压顶,拉低资产回报率

携程集团现四大品牌中,“携程旅行”和“去哪儿”主要面对国内用户,天巡和Trip.com面对全球用户(海外用户为主),形成“2+2”格局。

去哪儿和天巡品牌来自于战略并购。携程通过战略并购,收编强劲对手,做大规模,与此同时,形成巨额商誉。

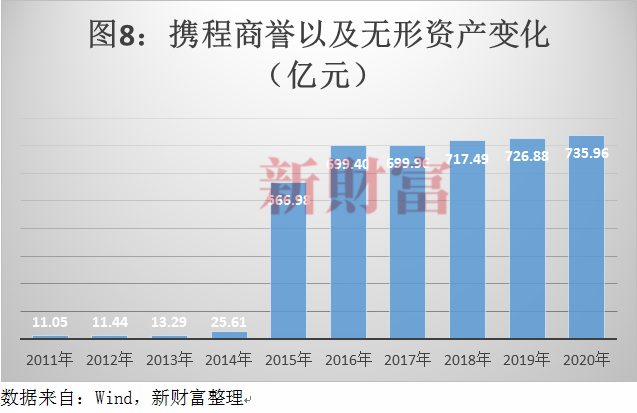

2015年末,携程“商誉以及无形资产”剧增至567亿元,比2014年末的25.6亿元净增加531亿元。互联网公司大都是轻资产运营,去哪儿2015年底净资产大约12亿元左右,携程2015年商誉和无形资产增加531亿元,主要来自去哪儿。携程招股书中提及,此例带来商誉436亿元以及99亿元无形资产。

2016年,携程收购天巡,再次形成95亿元商誉和31亿元无形资产。2016年末,携程商誉及无形资产总额增加至699亿元。随后几年,商誉及无形资产有小幅增加,至2020年末总额为736亿元(图8)。

2020年,旅游业遭遇重创,去哪儿和天巡两项重要资产未做减值处理。携程表示,2018-2020年,通过比较市值法定性评估,商誉或无形资产未确认任何减值费用。携程同时承认,若运用不同规则判断,则可能出现另外结果。

巨额商誉在携程总资产和净资产中占比极高。2020年底,携程总资产1872亿元,股东权益合计(净资产)1016亿元,则商誉和无形资产规模占比分别为39%、72%。其中,商誉规模为594亿元,占总资产比例为32%、58%。这在大型互联网公司是少见的。比如出手更阔绰的腾讯、阿里巴巴,至2020年末,商誉及无形资产分别为1724亿元,3673亿元;占总资产的13%、22%,占净资产之比为22%、34%。

由此带来的就是,携程资产回报率被较大稀释。

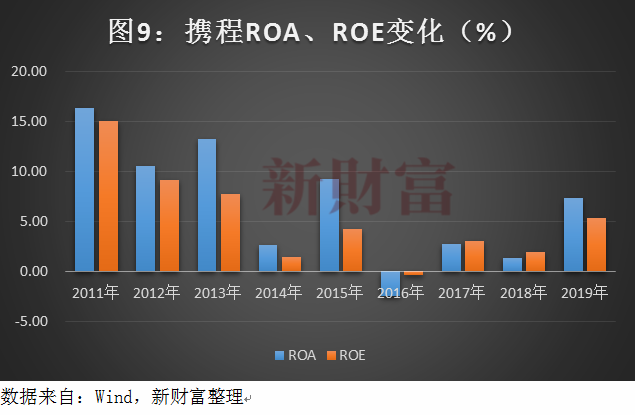

纵向对比,2011-2015年,携程总资产回报率(ROA)平均为7.54%,净资产收益率(ROE)平均10.44%。随后5年(2016-2020年),携程平均ROA为1.9%,并在2016、2020年为负值,2019年稍微改善,ROA达到5.4%;携程平均ROE降低至1.15%,同样和大并购前不可同日而语(图9)。

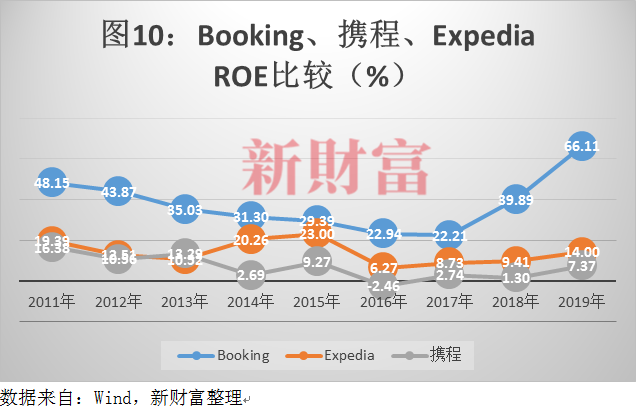

横向对比OTA同行,Booking过去10年ROA平均为23.78%,过去5年ROA平均为17.98%;ROE过去10年平均为34%,过去5年平均为30.45%。Expedia的资产收益率在2013年前和携程旗鼓相当,2014年后则明显优于携程。Booking则始终大幅领先携程(图10)。

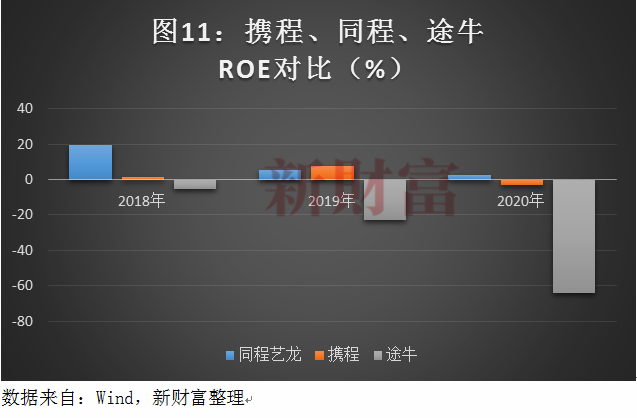

国内OTA中,携程资产收益率自然要优于途牛,最近3年则弱于同程艺龙。2019年,A股40家旅游概念股,ROE中位数为5.33%,有10家在10%以上,要优于携程(图11)。

与去哪儿合并前,即2015年9月30日,携程市值为89亿美元。2015年12月31日,携程市值为176亿美元(已体现去哪儿市值)。至2020年底,携程市值为202亿美元,在这5年期间又收购天巡,但市值仅仅增加26亿美元。

如有信奉长期主义的投资者自2015年因为看好携程,一直坚定持有,5年总收益率不到15%,平均每年为3%,甚至低于较保守的银行理财收益率或中长期国债收益率。

同期,纳指累计涨幅为180%,标普500涨幅也有105%,携程大大跑输大盘指数涨幅。

05

大存大贷,收益率或“倒挂”

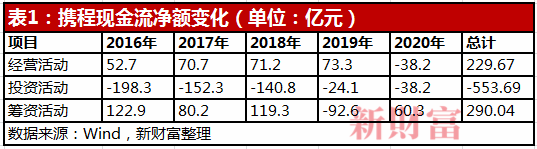

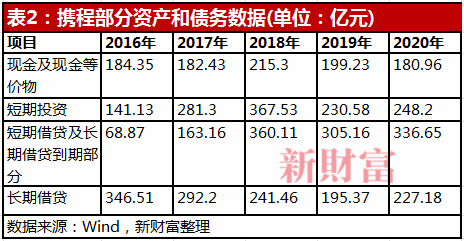

最近5年(2016-2020年),携程经营活动现金流净额总计大约230亿元,筹资活动现金流净额总计290亿元,而投资活动现金流净额总计约554亿元,大于经营和融资活动现金流,呈现“入不敷出”状态(表1)。

这就使得携程不断在市场找钱,用新债还旧债,最近两年现金处于紧绷状态。2019、2020年底,携程流动资产总计680亿元、580亿元,勉强超过同期流动负债692亿元、584亿元(表2)。

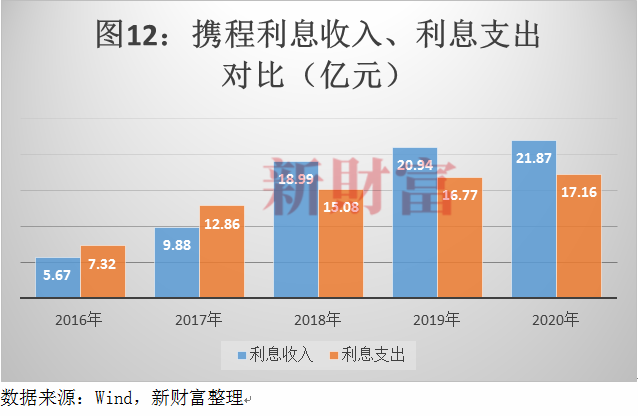

携程有息负债高企,每年利息支出不菲,不过因为有大量现金和短期投资,带来利息收入,因而“大存大贷”现象明显。

2016-2020年这5年,携程利息收入总计77.35亿元,同期利息支出69.19亿元,两相比较,还略有盈余8.16亿元(图12)。

2020年携程利息收入21.87亿元,对应流动性(现金+短期投资)共429亿元,测算其平均收益率为5.09%;去年利息支出17.16亿元,对应有息负债(短贷、短贷到期和长贷)共564亿元,则平均借贷利率为3.04%。

实际上,携程债务中有大量可转债,其利率较低。Wind显示,携程存续可转债还有5笔,总金额31.75亿美元,利率从1.25%至2%不等。31.75亿美元(折合人民币208亿元),和携程长期借贷(227亿元)基本吻合。上述5笔可转债,根据各自利率计算,携程去年需要支付利息4694万美元(大约3.1亿元人民币),加权平均利率则为1.48%。

如此,携程短贷等利息支出为14亿元,对应短贷337亿元规模,就需要付出较高的平均利率,大约4.15%;但即便如此,依旧低于携程短期流动性的平均利率,大约1个百分点。

携程现金类投资收益率5%,比投资者买携程股票的收益率还高2个百分点。

06

研发投入比远超同行,金服暗藏实力

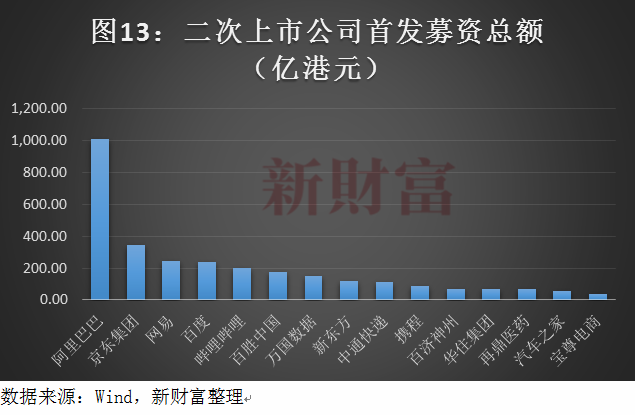

在香港二次上市时,携程全球发售3164万股股份,其中,香港发售股份348万股,国际发售股份2816万股,另有15%超额配股权;最终发售价确定为每股268港元,未超配行使前募资总额约85亿港元(图13)。

自阿里巴巴挂牌港交所后,二次回港公司已经增加至15家,携程近85亿元募资总额排在第十位。268港元发行价,明显低于招股价区间上限的333港元。进入4月,携程美股股价明显有一波下跌,也影响其定价。

携程公告显示,承销商已经全部行使474.53万股,每股268港元,则总募资大约98亿港元。

按照计划,携程募资所得款项净额约45%用于为拓一站式旅行服务及改善用户体验,10%用于一般公司用途、营运资金需求以及潜在的战略投资及收购,约45%或用于对技术进行投资,携程计划增加人工智能(AI)、大数据分析、虚拟现实及云技术的应用。

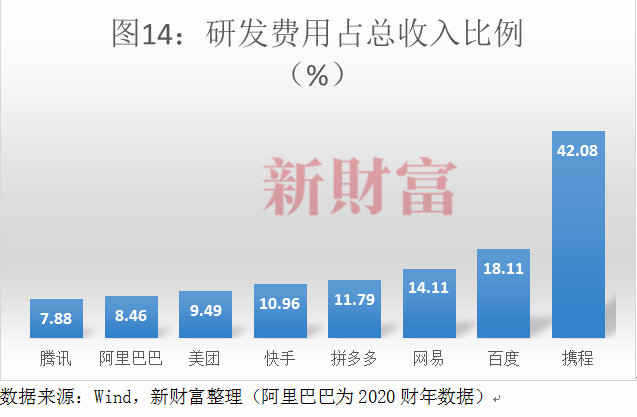

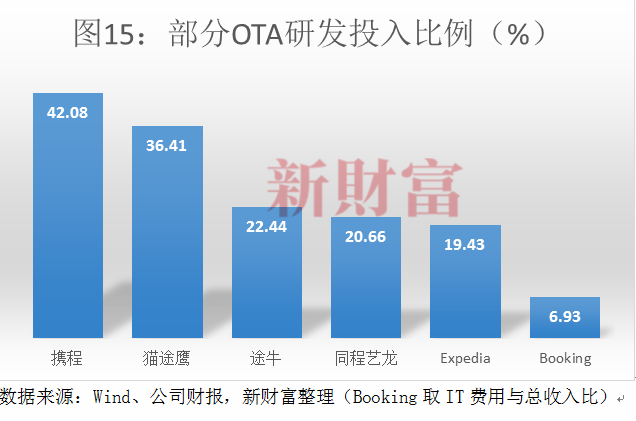

携程历年研发费用支出占总收入比例非常高。2018至2020年,其产品研发支出分别为96亿元、107亿元、77亿元,占总收入31%、30%及42%。同期,携程销售以及营销支出占收入比为31%、26%、24%。

国内大型互联网公司中,阿里巴巴这一比例为8.46%,美团为9.49%;以技术自豪的公司百度,为18.11%;携程与它们相比遥遥领先(图14)。去年研发费用总规模上,携程也超过快手(65亿元)和拼多多(69亿元)。

与Expedia、Booking、猫途鹰、同程艺龙、途牛同行相比,携程研发投入占总收入比例也是明显领先(图15)。

研发费用何以在携程收入占比中异常地高?

携程指出,产品研发支出主要包括公司为维护、监测及管理平台所产生的开支,及开发生态系统合作伙伴网络所产生的开支。截至2020年底,携程和全球480家航司合作,并有超过3万家合作伙伴。其他公司会将与上下游渠道对接产生的开发费用,归为销售费用,而携程计入研发支出。

同时,这3万家合作伙伴,也拓宽了携程收入模式。携程金融服务主要针对生态系统合作伙伴,即携程为其提供信用贷款,这就是常见的供应链金融。比如就在去年,携程向参股公司途家民宿提供贷款3.4亿元,利息收益为700万元。

携程金服和品牌营销全部被归于收入的“其他”项,这部分收入2020年下滑幅度最小,且规模达19.31亿元,已经接近两大传统板块商旅和度假旅游的总和(21.18亿元)。

携程指出,金融服务在总收入占比在5.5%以下。纵观其近3年(2018-2020年)财务数据,总收入(310亿元、357亿元、183亿元)的5.5%,分别是17.1亿元、19.64亿元、10.07亿元,任何一年都将超过同期的商旅收入(9.81亿元、12.55亿元、8.77亿元),金服业务从而成为携程第四大收入来源,堪称其“隐藏”的实力板块。

若携程2020年金服收入17.1亿元,则相当于途牛去年总收入4.5亿元的3.8倍,且超过国内旅游企业凯撒旅业(000796)去年的总收入16.1亿元。

自然,风险也和收益并存。2020年因为疫情,携程就合作伙伴确认信贷亏损拨备7亿元及长期投资减值9.05亿元,而2019年分别为1.91亿元及2.05亿元,变动非常明显。

另外,研发也成为去年携程减员的“重灾区”。

按照人员结构,携程产品研发人员2020年底大约1.62万人,其次是客服人员过万,销售市场营销4000人,管理以及行政人员约3200人。与2019年末的4.43万总人数相比,因为疫情,携程去年减员减少近1.1万人,至3.34万人,或减员1/4。

而对照携程2019年末的人员结构,管理以及行政、客服、市场和销售、产品研发(包含供应商管理和技术支持)分别为4000、12900、5700、21700人,去年分别减少800、2900、1700、5500人,产品研发人员减少近1/4,占公司总减员人数接近一半(图16)。

2020年3月,携程发出全员信,高层自愿减薪、除一线外员工不再加薪,而CEO孙洁和董事长梁建章在公司业务没有恢复至常态则不领薪酬。非常时期有非常之举,对梁建章来说,不是第一次。

07

3%股权掌舵公司的秘密:“毒丸计划”

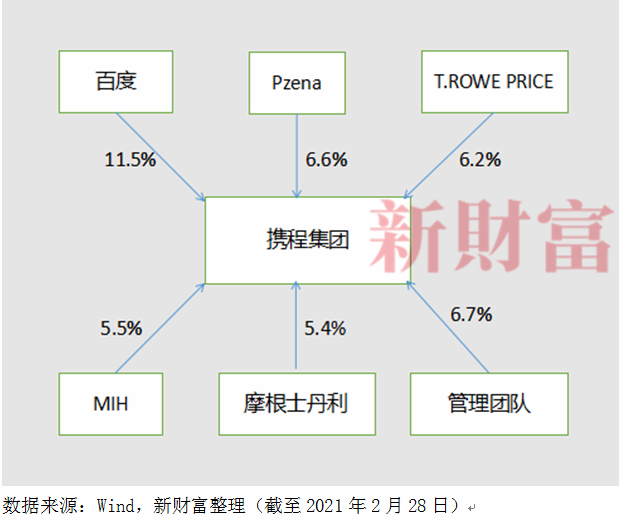

二次上市前,携程所有董事和高级职员作为整体,直接持股比例为6.7%,其中,梁建章持股3.1%,范敏持股1.7%,孙洁持股1.5%,这三名高层共计持股6.4%,都出任董事。百度持股11.5%,派出两名董事。

至于Pzena Investment Management、T.ROWE PRICE ASSOCIATES、MIH Internet SEA Private Limited、摩根士丹利,都持股5%以上(图17),主要作为财务投资者,未有代表出现在携程董事会中。百度持股比例一路走低,自然是无控制携程的想法。公司无实际控制人,梁建章无疑在董事会中有更大话语权。

后“携程四君子”时代,说梁建章是携程“司魂”,一点不为过。英文名为Jamse的梁建章曾有两次隐退经历,一次是对决去哪儿和艺龙,另一次就是疫情。

但在公司生死攸关之际,携程“詹姆斯”都责无旁贷,挺身而出。去年3月后,梁建章奔赴全国各地,和资源方(景区、酒店)合作,全年直播带货57场,直接贡献20亿元GMV,虽然只有全年GMV不到5%,但老板这么拼,对公司士气也是巨大鼓舞。

梁建章在公司内部的领袖地位,无人可替。如何保证携程始终由管理团队主导,不受“野蛮人”干扰,携程也有设计。

中概股最早上市的一批公司新浪(SINA.O)、搜狐(SOHU.O)、网易,尚未采用“AB股”架构。网易和搜狐,创始人各自持股比例较高,掌控公司时较少担心会被收购,而新浪因为股权分散,曾在2005年初被盛大网络突袭过。盛大在二级市场收集筹码,一度持股新浪接近20%;最终新浪通过“毒丸计划”击退盛大。

携程也有自己的“毒丸计划”,全称是“针对恶意收购的防御计划”。该计划于2007年11月通过,主要内容是,如果携程遭到恶意收购,则除恶意收购人外的所有股东,可获得以较大折扣购买价值700美元普通股的权利。

防御计划后经过修订,若有机构恶意收购20%携程股权时,则触发该计划。一旦实施“毒丸计划”,野蛮收购者持股将被大大降低,携程其他股东股比基本不会被稀释,以确保“管理和战略的衔接性,最大程度减少潜在的业务中断”。

携程几个重要股东被纳入“豁免人士”中,即百度持股不高于27%,Booking持股不高于15%,MIH持股不高于11%。该防御计划将于2024年8月到期,可以再延长10年。

此计划最终实施将取决于董事会,谁又在最大程度影响携程董事会?

目前携程董事会成员共9人,具体组成是5名董事和4名独立董事。大股东百度有两名董事代表,即百度CEO李彦宏和执行副总裁沈抖。携程管理层有3人出任董事,即执行主席梁建章、副主席兼总裁范敏、CEO孙洁。独立董事4人是沈南鹏、季琦、李基培(同时担任副主席)、甘剑平。

沈南鹏、季琦,也是当初携程“创业四君子”之二,后离开携程,各自开始新事业。沈南鹏现为红杉中国的掌门人,季琦则先后带领如家、汉庭上市,如今是华住集团控制人、CEO。李基培是兰馨亚洲投资集团的执行董事,甘剑平是启明创投董事总经理、合伙人,两人都曾是卡莱尔集团高层。李基培、甘剑平也是老熟人,分别从2000年3月、2002年4月就出任携程独立董事,任职和创始人出任董事差不多长时间。

只要得到联合创始人沈南鹏、季琦的支持,携程现管理团队就可以在董事会中主导地位,而沈、季二人支持现有团队,自尽在不言中。另外,根据携程章程规定,原四大联合创始人要有3人出任董事,以及公司CEO也自然成为董事,另一种角度看,基本可以确保携程原创始团队在董事会中的控制权。

携程版“毒丸”,为创始团队始终掌握主导权,又加了一道保险。携程看似无实际控制人,实际上以创始团队为主,而梁建章就是担任不让的“司魂”。

对携程未来规划中,全球化是梁建章发力的重点,也是携程能否找到“第二增长曲线”的关键。

08

印度市场能否成为海外“奇兵”?

2019年10月举行的公司20周年庆,携程集团启用新英文名“Trip.com Group Limited.”,证券代码随后由“CTRP”变成“TCOM”。携程同时提出“G2战略”,即Great Quality(高品质)和Globalization(全球化)。

G2战略,品质更多体现的是公司价值观,而全球化才是业务重点。想要在全球获得突破,携程面临的挑战很大。

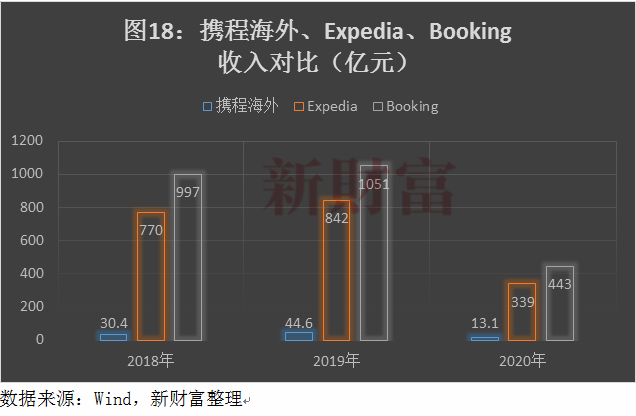

2018-2020年,携程来自大中华区的总收入分别为280.64亿元、312.56亿元、170.19亿元;其他国家收入分别为30.4亿元、44.6亿元、13.08亿元,占总收入比为9.8%、12.5%、7.2%,其中,海外业务收入2020年下滑近七成,高于大中华区的46%降幅。

国内公司先后出海者众,华为是标杆;其他公司,海外收入占总收入比如果没有三成左右,则难言胜利。携程目前海外市场收入占比为7%,但想要达到三成并不难。

携程海外收入主要来自天巡和Trip.com,二者形成较大协同效应。Trip提供的产品和服务支持20种语言和31种当地货币;天巡则支持提供30种语言服务,覆盖52个国家和地区。天巡为Trip带来巨大流量,而Trip产品为天巡增加转化。Trip连续13个季度交易量有三位数增长,是因为原来基数过低。

从收入总规模看,最近3年,携程海外收入和全球头部OTA比如Booking、Expedia相差甚远(图18)。以2019年为例,Booking、Expedia总收入是携程海外收入分别大约24倍、19倍。

易观预测,未来5年(2021-2025年)全球旅游市场年复合增长率为10.6%,远远大于2017-2019年的4.6%。至2025年,全球旅游市场总规模达到7.1万亿美元(图19),折合人民币大约46亿元。

在旅游业非常艰难的2020年,PE和产业资本都在舞动支票薄,或抄底,或继续补强短板。携程没有停止收购步伐,在海外就将小而美的机票预订服务商Travix拿下。

从行业规律看,当一地人均GDP达到3000美元时,旅游市场出现爆发性需求。2020年,印度GDP为2.6万亿美元,人均GDP在2000美元以下。但作为全球人口第二多的发展中国家,在13亿人口大基数下,蕴含着巨大的旅游消费潜力。这也是阿里巴巴、小米集团(01810.HK)等不断在印度投资的主要原因。印度人均GDP在未来5年若突破3000美元,则携程早早投资的MakeMyTrip,或有望成为一支“奇兵”。

印度外,东亚和东北亚都是携程瞄准的区域。携程CEO孙洁接受采访时曾表示,要投资并做大亚洲市场,这也是携程业务增长的自然延伸和扩充。

但携程同样要避免“Expedia故事”重演。Expedia从艺龙小股东变身控股股东,一度持股超过六成,血战携程,最后还是铩羽而归,携程成为艺龙主要接盘者。印度本地化企业中,是否有后起之秀,对MakeMyTrip形成狙击?又或者Expedia兵败中国后,在全球市场会不会牢牢压制携程?

MakeMyTrip去年收入75亿元,如果并表,则携程海外收入将增至88亿元,占总收入比例就会提高至三成左右,国际化成果出现。

立足当下,国内旅游仍是携程重点。

在携程21周年庆上,梁建章宣布“深耕国内、心怀全球”总体战略,并提出从内容、产品、供应链和质量四个方向深耕国内旅游市场等发展目标,指出了携程2021年的发展方向。

09

群雄逐鹿10万亿大市场

“聪明的钱”布局更早更久

因为疫情,2020年1月末开始,国内旅游业被按下暂停键。国内旅游自2020年5月开始陆续解禁,但出境旅行尚未解冻。文化和旅游部统计结果显示,2020年国内旅游总收入2.23万亿元,下滑六成左右。

放眼未来,国民消费能力不断提高,叠加愈发便捷的高质量旅游,新冠病毒疫情恢复后,出游井喷行情不可避免。

国内旅游市场的未来和中产阶级群体息息相关。国内中产阶级人口预计增长至2025年的6.6亿。新富人群发展已达到拐点,并有望拉动旅游需求增长,这与国内一线城市的旅游消费增长轨迹相似。中产阶级崛起正持续改变消费模式,且该人群通常对于科技更加熟悉,更愿意在质量服务和体验上花费更多。游客对小团旅游、自由行、短途旅游、夜游及其他沉浸式体验的定制需求持续激增。

携程作为头部旅游平台,每年研发投入花费重金,无论是基础开发还是应用开发,借助人工智能(AI)与大数据分析赋能,能够通过针对性营销高效地吸引用户。机票、酒店、门票单资源都是标准品,而且客单价相对较低,用户下单时决策周期很短。

对于打包旅游、定制旅游等高客单价产品,产品环节涉及酒店、机票、用车、景点、饮食、签证、购物等多环节,客户决策周期较长,因此面对面沟通非常必要。携程通过开线下加盟店方式,覆盖三四五线城市,门店数量已经有6000多家。

旅游行业复苏的另一个重要因素——出境和入境游恢复至常态,这与新冠疫苗接种率密切相关。国内目前已有2亿人次接种,每天增加大约600万人次,接种人群比例逐渐加大。

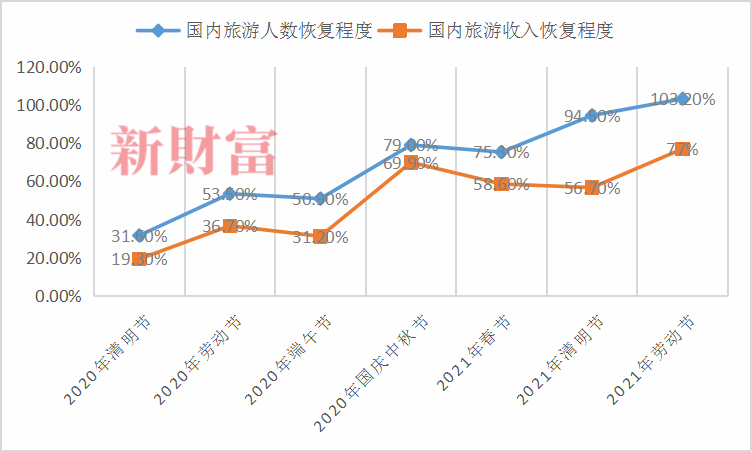

目前,国内疫情虽然有局部反弹,但总的来说已经得到有效控制,国人被压制的出游需求开始逐步释放。中金公司数据显示,和疫情前(2019年)相比,2020年开始的节假日,国内出游人数和收入,呈现逐步复苏状态(图20)。

图20:国内旅游恢复情况

数据来源:中金公司,新财富整理

文化和旅游部数据中心测算,五一假期,国内出游人次2.3亿,恢复至疫情同期的103%;实现旅游收入1132亿元,恢复至疫前同期77%。

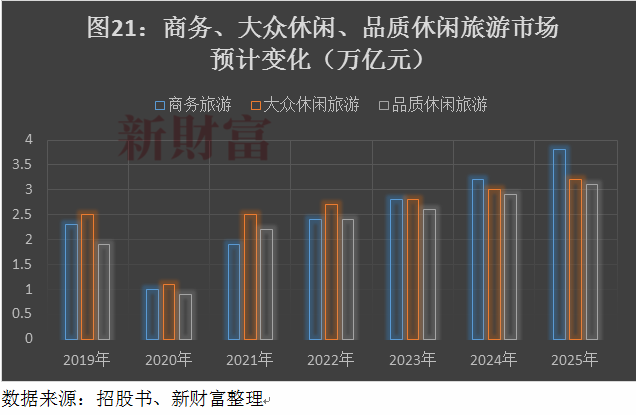

易观预计,2021-2025年,国内旅游以及入境游市场将保持两位数增长;其中商务旅游、大众休闲旅游、品质休闲旅游分别增至3.1、3.2、3.8万亿元,年复合增长率8.5%、5.8%、18.4%(图21)。中国游客出境游消费支出将在2025年达到6579亿元,加上国内市场,就是超过10.7万亿的大市场。

二级市场已有体现。从年初至4月25日,A股旅游企业全线上涨,平均涨幅为16%,涨幅中位数为16%,同期,上证指数几乎平盘,沪深300则跌1.45%。桂林旅游(000978)、西域旅游(300859)、西藏旅游(600749)、张家界(000430)、云南旅游(002059)、西安旅游(000610)涨幅居前,它们有一个共同特点,就是主要位于中西部。

出境游难以成行,“去远方”或是国内游客2021年出游的新潮流,而高客单价也给企业带来更多毛利。携程作为旅游一站式中高端旅游平台,有望享受红利。

旅游短期有“报复式”出游的五一黄金周,中期有疫情缓解带来的行业复苏,长期有稳健增长作为支撑,这成为群雄逐鹿旅游业最大的动力。

美团最近计划通过配股和发债累计融资100亿美元,其今年对酒店在内的生活业务产品宣传推广明显增多。阿里巴巴去年抄底众信旅游(002707),近期请出“直播女王”薇娅带货,推出66元机票“盲盒”,大打营销战。京东虽抛售途牛,但转而支持凯撒系,计划入股凯撒旅业,成为5%以上股东;且京东也与携程战略合作,置入携程产品,显示出不放弃旅游的决心。

腾讯没有直接参战,但是美团第一大股东,还是同城艺龙第二大股东,坐享所投资公司的成长。同样可以“躺赢”的还有百度。

锦江酒店也积极扩张,2020年新开酒店1842家,净增892家,相比2019年新开门店逆势提升,2021年计划新开1500家门店,开店节奏进一步加速。

民企、国企想要分食旅游大蛋糕之意,不言而喻。

国际顶级资本布局旅游业时间更早。先锋领航集团(Vanguard Group)和贝莱德,早早成为Booking、Expedia、猫途鹰持股5%以上的大股东,且先锋集团是Booking、Expedia第一大股东,持股比例为7.58%、9.63%。

T. ROWE PRICE ASSOCIATES从2011年3月开始,一直是Booking第一大股东,后让位于先锋集团,并于2020年底退出5%大股东行列,但其在2014年就开始投资携程,一度是持股13%以上的最大股东,现在持股依然超过5%。可见“聪明的钱”投资周期更长,头部OTA也没让它们失望,上市后遥遥领先的涨幅,也让资本收益颇丰。

大手笔收购让携程从百亿美元级市值升级成200亿美元级,要成就500亿美元级乃至千亿美元市值,登陆港交所亦是重要战略选择,既能排除潜在的干扰,融资近百亿港元,也让公司商业布局有更多空间。

携程从总交易规模第一,向总收入、净利润、市值等多种指标第一迈进,真正成为全球“OTA之王”,道阻且长。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号