证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

身负800亿元债务、业务转型困难,美凯龙(601828.SH)最近的日子不太好过。

3月底,以引入战略投资为名,美凯龙的控股股东红星美凯龙控股集团有限公司(以下简称“红星美凯龙”)出售红星地产部分股权,获得了10.3亿元的资金。然而,外界并不看好这一次交易。消息公布之后,美凯龙A股和港股的股价接连下跌。

截止4月16日收盘,美凯龙A股股价报收9.07元,较2020年最高点10.17元下跌10.82%;港股股价报收4.44港元,较2020年最高点5.88港元下跌24.49%。

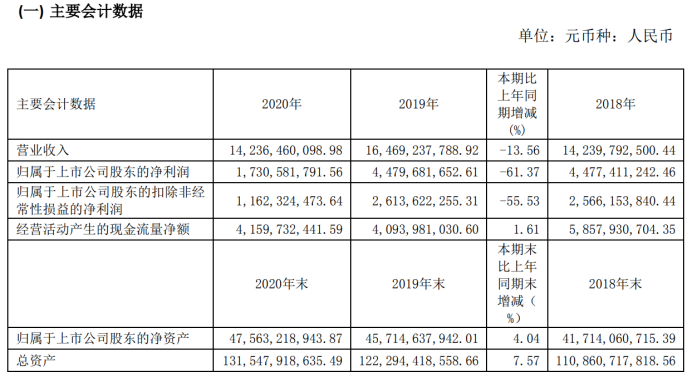

同时,美凯龙还公布了2020年年报,全年营收142.36亿元,同比减少13.56%;归属于母公司所有者的净利润17.31亿元,同比减少61.37%。

近年来,红星美凯龙在地产业做得风生水起。然而,随着房地产行业政策紧缩,红星美凯龙的主业家居零售业务遭遇资金紧缺等情况,实际控制人车建新似乎有想要把红星地产出售的打算。

从采取“地产+家居”的策略,到如今要进行数字化转型,红星美凯龙是真的要做回家居老本行,还是仅为了缓解高额负债的压力而做出迫于无奈的选择?

债务压顶,要出售红星地产?

3月底,远洋集团(03377.HK)旗下资管平台远洋资本发文称,与红星美凯龙控股集团签署合作协议,战略入股后者旗下重庆红星美凯龙企业发展有限公司(下称红星企发)及其下属红星地产板块。该通告披露远洋资本获得红星企发18%股权,股权转让对价10.3亿元。

而在此前,市场上有消息称红星美凯龙出售红星地产的价格为200亿元。

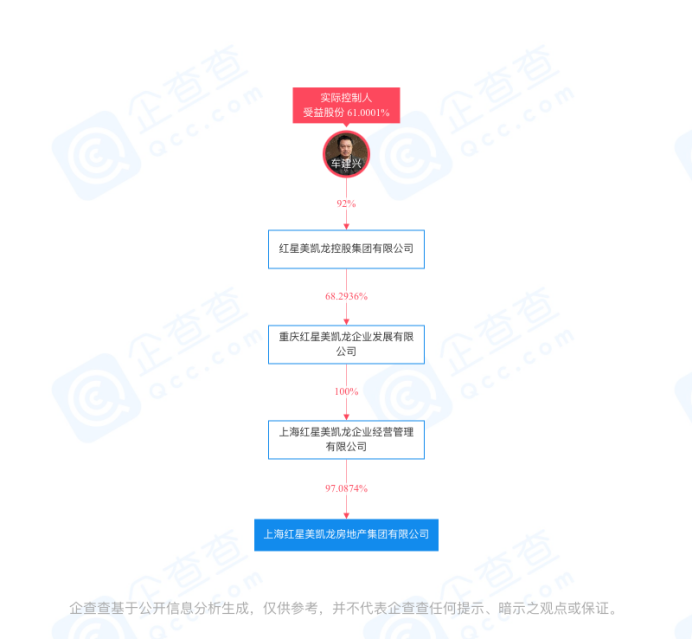

根据企查查数据显示,目前红星地产的控股股东为红星美凯龙,持股比例为68.29%,在出售给远洋资本18%股权之后,红星美凯龙持有红星地产股权在50%左右,依旧是红星地产的控股股东。

图/企查查

据财新报道,接近远洋资本的人士称,远洋资本有进一步收购红星地产股权的可能。

2015年和2018年,红星美凯龙家居先后在港交所和上交所上市,上市公司分别为红星美凯龙(01528.HK)和美凯龙( 601828.SH ),运营主体均为红星美凯龙家居集团。

红星美凯龙虽然做的是家居零售,但由于其走的是“地产+家居”路线,在外界看来,红星美凯龙更像是一家地产企业。公开资料显示,上市公司美凯龙的控股股东为红星美凯龙控股集团有限公司,但上市公司的业务在整个集团板块中仅占一部分,最大的板块业务是从事房地产业务的红星地产。

红星美凯龙从2009年起从事房地产开发业务,目前,红星地产在全国57个城市布局百余个项目。

根据中指研究院发布的2020年Top100房企销售排名显示,2020年红星地产的销售额为654.1亿元,排名第59位,销售面积为611.7万平方米,排名第42位。同时,2020年,红星地产拿地168亿元,排名第57位,全口径新增货值为938亿元,权益新增货值为675亿元。

红星地产虽然不属于头部房企,但也属于中型房企。那么,为何车建新还要将其出售?甚至还曾传闻将要卖出200亿元?

这个问题或许可以从上市公司美凯龙这里一窥端倪。近年来,美凯龙一直面临着居高不下的负债率,从美凯龙近几年的发展来看,公司似乎极度缺钱。2015年美凯龙在港交所上市,2018年又在上交所上市。而在此期间,美凯龙又多次进行发债融资。

另外,车建新还正在筹备将旗下商管板块上海爱琴海商业集团股份有限公司赴港上市,估值大约在120亿元-150亿元,但远水解不了近渴,面对即将到期的借款以及高额的利率,出售股权则更能缓解燃眉之急。

那么,美凯龙究竟面临着多大的债务压力?

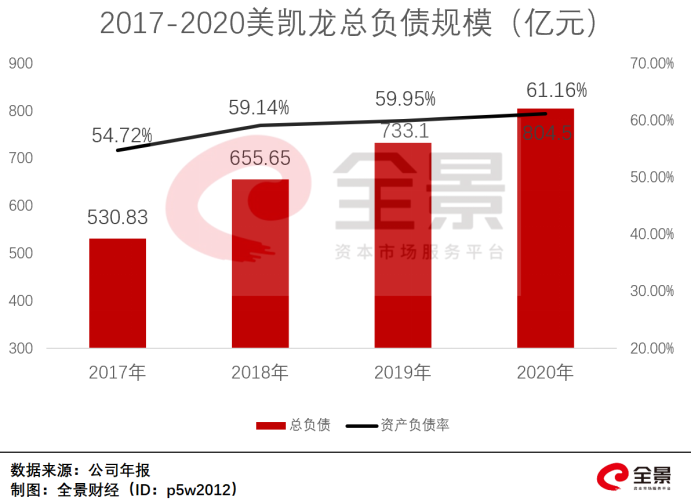

从美凯龙的年报来看,2017年至2020年,美凯龙的资产负债率在不断的增长,分别为54.72%、59.14%、59.95%、61.16%。美凯龙也认为,持续上升的资产负债率在一定程度上削弱了公司的抗风险能力,制约了公司的融资能力,使公司面临较高的财务风险。截止2020年末,美凯龙可用的货币资金为65.11亿元,但负债已经达到804.50亿元,其中流动负债的金额为316.39亿元。

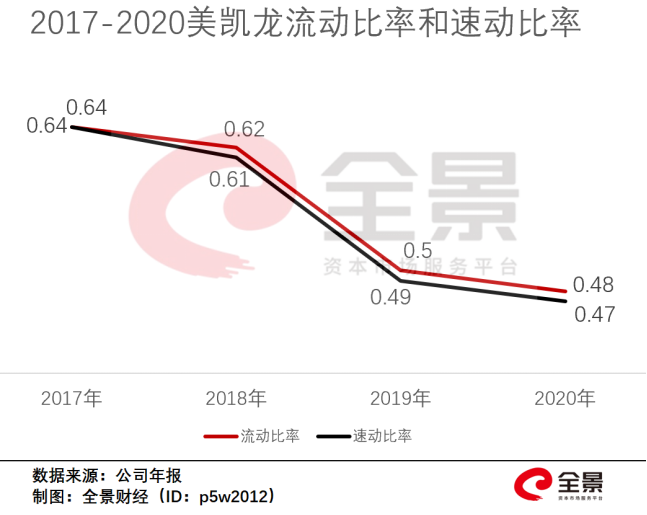

报告期内,美凯龙的流动比率分别为0.64、0.62、0.50、0.48;速动比率分别为0.64、0.61、0.49、0.47,流动比率和速动比率均较低,公司的偿债能力较低。

面对高额的负债,资金无法正常回笼,美凯龙陷入了“借新还旧”的困境中。

2019年美凯龙发行20亿元公司债券,主要用于归还银行贷款、偿还公司债券;2020年美凯龙共发行三次公司债券,金额共计15亿元,均用作还款。

值得注意的是,美凯龙发行债券的票面利率也持续增长。根据公司的年报披露显示,2015年-2016年,美凯龙发行债券的利率基本维持在3%-4%左右,从2018年开始,票面利率升至5%-6%。

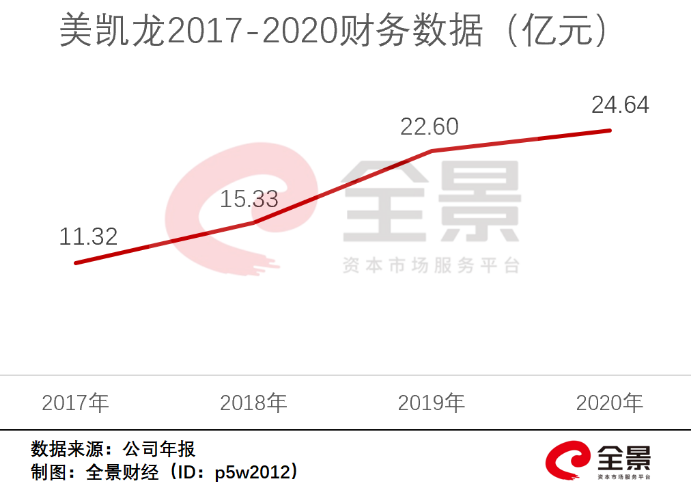

2017年至2020年,美凯龙的财务费用分别为11.32亿元、15.33亿元、22.60亿元、24.64亿元。

美凯龙表示,随着公司业务的发展,财务费用逐年增长。同时大量的有息负债加重了公司的财务成本,导致公司财务费用支出长期处于高位,直接影响到公司的经营业绩。

从地产到“轻资产”,业务能否顺利转型?

作为以家居零售为主的美凯龙,其业务中也深深隐藏着“房地产基因”。

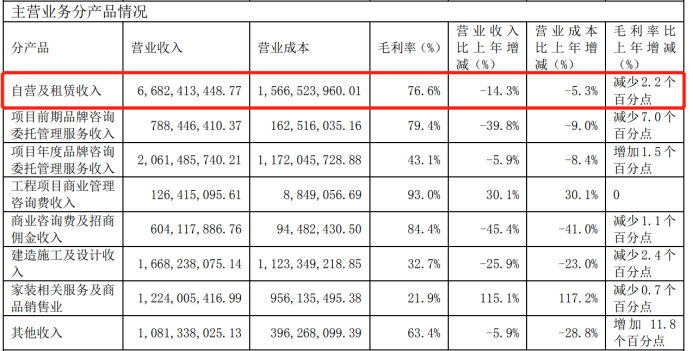

截止2020年末,公司经营了92家自营商场,273家委管商场,通过战略合作经营11家家居商场,商场总经营面积2205.57万平方米。2020年,自营及租赁收入为66.82亿元,占营业收入的比重超过45%。2020年,公司新增5家门店,其中有4家通过自建方式取得,其余1家通过收购取得。

此外,在业务方面,美凯龙与房地产也在不断的“捆绑”。从2014年10月开始,美凯龙为房地产项目提供部分产品的集采供应,探索精装修业务。2016年,美凯龙拟通过与知名房地产开发商、酒店等的合作,将精装修业务进一步做大。

有业内人士表示,“红星美凯龙作为一家传统的家居卖场,本身有很强的商业地产属性。如果通过其业务占比来看,这就是一家房地产企业”。

虽然外界一直将红星美凯龙定义为一家房企,但创始人车建新却始终坚持家居是公司的第一大业务。

因此,车建新在不断做出改变。

近些年,美凯龙的发展战略由“地产+家居”转变为了“轻资产、重运营”。2020年的秋季大会上,美凯龙把家装业务放在首位,主要发展家装和新零售业务。

然而,美凯龙是否真的能够转型成功?

从美凯龙2020年的年报来看,2020年,美凯龙营业收入142.36亿元,其中,自营及租赁收入为66.82亿元,占营业收入的比重超过45%,公司的营业收入还是以租金收入为主。

图/美凯龙年报

进一步来看,租金收入对公司的净利润产生了直接影响。2020年,公司实现归属于上市公司股东的净利润为17.31亿元,同比下降61.37%。美凯龙在年报中表示,受疫情影响,公司免除了自营商场相关租户一个月的租金及管理费用,免租涉及的总金额对公司2020年归母净利润的影响约为4.1亿元,占比约为23.7%。

图/美凯龙年报

2020年,公司持有的投资性房地产期末余额为931.5亿元,同比增长9.45%,主要是报告期内自有商场租金提升、开发中投资物业工程进度推进以及新购入物业所致。

另外,美凯龙2020年主要发展的家装业务实现营业收入12.24亿元,占总营业收入约8.59%;营业成本为9.56亿元,占总营业成本约17.4%;毛利率仅为21.9%。

不难看出,地产和物业的基因还是深深根植于美凯龙的商业板块,转型显得异常困难。

美凯龙的转型起步较早,但由于其摇摆不定的态度,公司一直陷于转型的困境中。从2012年开始,美凯龙对O2O模式进行探索,8月上线红美商城,2015年建立大数据中心。

2016年,美凯龙花了重金请来苏宁易购执行副总裁李斌担任红星美凯龙CEO,主要负责红星美凯龙的“互联网+”发展规划,并具体管理线上和线下运营事务。但没过三年,李斌便从美凯龙辞职,美凯龙的互联网转型效果甚微。

与此同时,其他家居企业也在推进数字化转型。2016年,顾家家居开始进行全渠道零售,实现O2O一体化融合;居然之家于2018年实现终端数字化以及数字化营销并开始新零售的布局;同年,索菲亚重点打造了数字化生态系统,整个家居市场开始进入真正的数字化营销、生产管理。

美凯龙的举棋不定使得自身错过了互联网发展的最好时机。在这一阶段,欧派家居、索菲亚、尚品宅配等企业已经在生产制造、渠道供应链、消费者链接等环节全面发展。在竞争对手已经在新零售领域以及家装一体化领域占有一席之地后,美凯龙的“轻资产、重运营”战略则显得有些晚。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号