证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

A股中报季正式收官。

上半年,A股上市公司的归母净利润首次突破3万亿元,同比增长3.33%。其中,2292家实现利润正增长,占比为46.83%。

从行业板块上看,亮眼的业绩主要由上游板块贡献,煤炭、有色金属、电力设备、石油石化行业的利润增速居前,净利润增速均超30%。

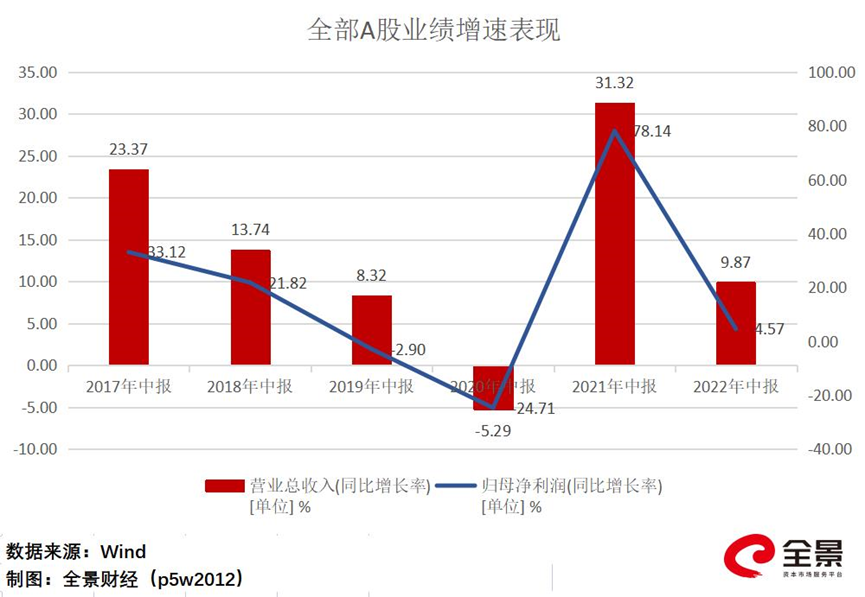

01、A股业绩小幅增长

预计仍有1-2个季度磨底期

截至8月31日,除了*ST海伦延迟披露外,其余4894家上市公司已悉数披露半年业绩。

2022年上半年,A股整体实现了业绩增长。Wind数据显示,上半年A股上市公司合计实现营业收入34.47万亿元,同比增长8.48%;实现归母净利润3万亿元,同比增长3.33%。

剔除金融板块之后,业绩增幅进一步扩大。上半年,非金融的全部A股上市公司实现营收29.19万亿元,同比增长9.93%;实现归母净利润1.74万亿元,同比增长4.61%。

不过,从去年年中开始,A股整体的业绩增长有所回落。2021年年中,A股上市公司的营收、归母净利润增速分别为40.13%、57.66%;到2021年末,营收、归母净利润增速分别为21.96%、21.10%。

兴业证券指出,整体来看,受疫情扰动影响,2022年二季度经济“砸坑”,实际GDP同比上升幅度仅为0.4%,上市公司经营活动也受到较大冲击。具体来看,2022年二季度全A及全A非金融的营收和净利润增速均延续下行趋势,且全A非金融的回落幅度更大。

中上协统计数据显示,今年一、二季度,A股上市公司实现的净利润增速分别为5.49%、1.16%。不过,尽管二季度业绩增速滑坡,仍普遍好于市场悲观预期。中上协也表示,在疫情反复、国际冲突加剧、外部通胀等超预期因素的冲击下,上市公司整体经营业绩依旧保持增长态势,充分体现了上市公司作为各行业龙头的强大竞争力及发展韧性。

招商证券认为,A股盈利增速自2021年二季度以来进入下行通道,目前已经进入寻底阶段,预计在未来1-2个季度盈利仍处于磨底期。

02、科创板上半年业绩增速最高

主板二季度引领全A

分板块来看,2022年上半年,科创板的业绩增速最高,营收、归母净利润分别为5195亿元、585.58亿元,同比增长33.27%、19.74%。

沪深主板紧随其后,上半年实现营收444.89亿元,同比增长32.67%;实现归母净利润43.27亿元,同比增长19.49%。

上半年,北交所营收增速最低,为7.69%;创业板归母净利润增速最低,为-1.24%。

图/Wind

作为注册制的首块试验田,科创板市场目前已集聚了一批集成电路、生物医药、高端装备制造、新能源等领域的科创企业,“硬科技”成色逐步显现。

上半年,科创板459只个股中,有244只实现了净利润正增长,占比为53.16%。其中国芯科技涨幅最高,涨幅达1823.09%。其次为上纬新材、路维光电、安旭生物、安路科技,净利润增速均超1000%。

从研发投入来看,上半年有103家科创板企业研发费用超1亿元;125家的研发费用同比增速超过50%;更有14家科创板企业,研发费用率超过100%。而值得一提的是,这14只个股多为全年还尚未实现盈利的“U”标企业。

研发费用率超100%的科创板企业 图/全景网

不过,受半导体等权重行业盈利增长放缓影响,科创板二季度的净利润增速降至0.8%。而主板在二季度的累计净利润增速为2.1%,引领全A,这也是自2020年三季度以来,主板累计净利润增速首次超越科创板。

兴业证券研报指出,对主板成分股进行拆解,可知其中煤炭、有色金属(主要是新能源金属)、通信、电力设备及新能源板块的成分股,二季度的整体增速均超过50%。除了从煤价高位中受益的煤炭,以新能源、通信为代表的成长板块也对主板的净利润增速形成支撑。

03、近五成实现净利润增长

整体负债率有所改善

Wind数据显示,2022年上半年,共450家上市公司营收突破百亿规模、54家突破千亿规模3家突破万亿规模;从净利上看,上半年,共54家净利润突破百亿,相比去年增加4家,数量创历史新高。

从增速上看,上半年共2954家实现营收正增长,2292家实现净利润正增长,占比分别为60.36%、46.83%。其中,营收、净利润增速超过100%的数量分别为167家、567家。

从个股上看,华兰疫苗的营收增速最高,达9624.76%;其次为香农芯创、华资实业、九安医疗、ST中基,营收增速均超2000%。科润智控则为净利润增速最高的个股,增幅达710087.01%,其次为世纪天鸿、九安医疗、大富科技,净利润增速均超20000%。

有人欢喜有人愁。上半年,亏损公司合计896家,占比为18.31%;其中,亏损超亿元的有266家。

值得注意的是,共有4家上市公司亏损金额超百亿元,均被民航公司包揽,分别为中国国航、中国东航、ST海航、南方航空。

从亏损金额前100家公司行业看,房地产为重灾区,共有22家地产公司排进前100名。其次,交通运输有12家,医药行业有9家。

而从债务状况上看,上半年,资产负债率超过100%的公司共31家,其中*ST西源居首,资产负债率达219.19%。值得一提的是,31只资不抵债的个股中,25家已被“披星戴帽”,占比达八成。

不过,整体上看,A股市场的负债率有所下降。中上协数据显示,基于2020-2022年中期数据,非金融业上市公司整体资产负债率分别为60.93%、59.81%、59.55%,整体市场负债逐年下降,去杠杆效应明显。

04、上游表现一骑绝尘

高景气成长增速不减

从行业板块上看,虽然A股中报的整体业绩表现不错,但结构分化严重,业绩主要由上游板块贡献。

以申万二级行业划分,今年上半年,煤炭、有色金属、电力设备、石油石化行业的利润增速居前,净利润增速分别为88.89%、82.60%、65.98%、37.75%。而社会服务、农林牧渔、综合、交通运输、房地产、钢铁行业的净利润负增长幅度均超50%。

细分行业来看,中报景气度最高的行业集中在资源(油气开采、林业)、材料(能源金属、贵金属)和部分消费服务业(通信设备、医疗服务、家电零部件)细分领域,利润增速达20%以上。

光大证券指出,上半年,上游行业的表现一骑绝尘,石油石化、煤炭两个行业贡献了A股中报净利润同比增量的70%+。此外,能源和材料两个行业的净利润占全A净利润的比重达到30%,占全A非金融的比重达到44.5%,远超往年。

此外,光大证券认为,4月末市场反弹以来,成长板块的表现也非常亮眼。比如电力设备行业业绩增速排名靠前且较Q1有所抬升。

具体来看,电气设备的二级行业中,光伏设备的中报业绩增速较一季报抬升了14.5pct,电池的业绩增速基本持平,两个行业均保持了较高的增速水平,不过,风电设备行业业绩增速降幅较大。此外,电子的二级行业中,其他电子行业的业绩增速最高,较Q1的抬升幅度也最大,消费电子板块虽然仍为负增长,但较Q1有显著改善,半导体和光学光电子行业的业绩增速则有两位数以上的降幅。

那么,中报业绩期后,如何进行行业配置?

天风证券认为,未来将继续围绕高景气+困境反转高景气赛道。

短期逻辑上,部分高景气赛道(汽车、新能源车、光伏、风电)短期成交额占比处于风险区域,建议成交额占比回落后再考虑布局。其中,军工当前拥挤度不高、一致预期不强,中报对股价仍有较强推动力。中期逻辑上,可以选择2023年可能加速或者大幅改善的方向,如风电、储能、科创板和半导体。

对于困境反转赛道,天风证券认为,中期维度看,可以关注猪肉(猪价可能超预期)、消费建材(下半年竣工可能超预期);长期维度看,医药具备大级别底部和战略布局的特征。

华鑫证券则认为,以业绩为线索,未来高景气成长增速不减,消费行业预期改善,建议行业均衡配置。一方面,高景气成长,特别是小盘成长股当前拥挤度较高,对于外围风险较为敏感;另一方面,国内疫情有所有所好转,叠加中秋国庆双节将至,消费行业景气度有望提升。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号