证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

中国基金报记者 忆山

根据中上协数据显示,截至8月31日,今年上半年上市公司实现营业总收入34.54万亿元,同比增长9.24%,超过同期GDP增速。

中上协表示,在疫情反复、国际冲突加剧、外部通胀等超预期因素冲击下,上市公司整体经营业绩保持增长态势,我国经济“基本盘”底色彰显,上市公司质量稳步提升,结构进一步优化。此外,受益于国务院稳定经济一揽子政策措施,上市公司的现金流有所改善,预计会对下半年的业绩产生积极影响。

中上协学术顾问委员会委员、中关村国睿金融与产业研究会会长程凤朝表示,上半年上市公司营业收入持续保持增长、资本支出增加,奠定了上市公司发展后劲。

总营收超34万亿

超过同期GDP增速

根据中国上市协会发布的中国上市公司2022年半年报经营业绩快报数据,截至8月31日,沪、深、北证券交易所4825家上市公司披露了2022年半年度报告。上半年上市公司实现营业总收入34.54万亿元,同比增长9.24%,高于同期GDP增速,占GDP的比重进一步扩大。实现净利润3.25万亿元,同比增长3.19%,其中一、二季度增速分别为5.49%、1.16%。

中上协表示,营收和净利润分别排名前200家的公司份额占总体的72%和85%,彰显头雁效应。

其中,非金融类公司实现营业总收入29.23万亿元,净利润1.95万亿元,同比增长分别为10.89%、4.55%。据悉,自2021年一季度起,实体企业营收增速便已高于金融类公司。

分行业看,行业间差异明显。煤炭油气、基础化工、动力电池原料、光伏新能源行业公司业绩增长迅猛,受疫情反复、原材料价格高企等因素影响,航空、餐饮、旅游等行业公司仍处困境。

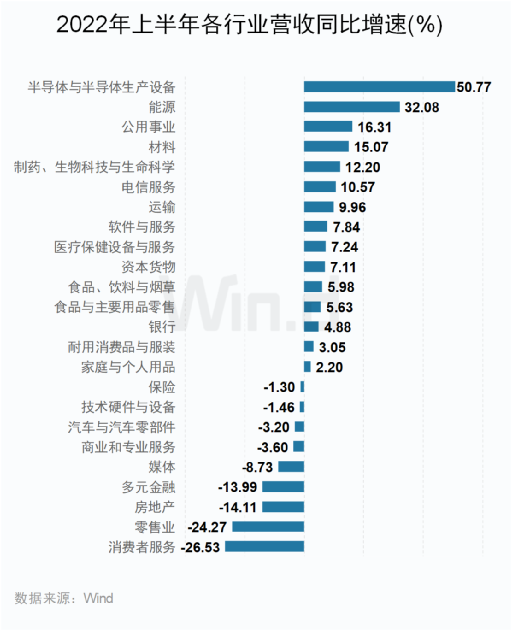

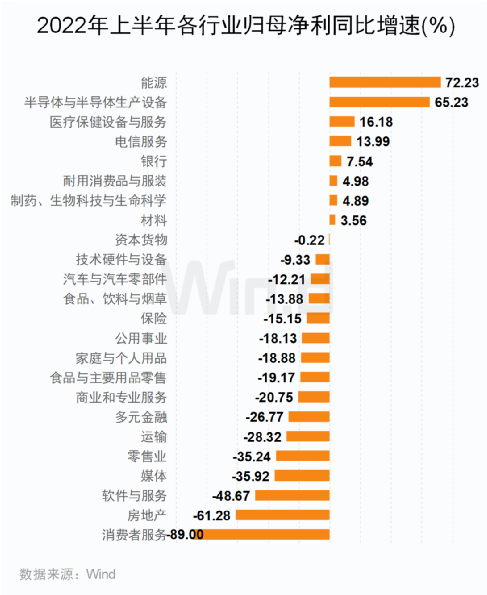

另据Wind数据显示,中报利润增速较高的行业集中于中上游行业,能源盈利增速位居行业第一,高达72.23%,营收增速为50.77%。半导体、公用事业、材料、生物制药等行业增速均超过10%,不过其盈利表现略有分化,半导体、医疗保健和电信服务行业净利润增速较高,分别为65.23%、16.18%和13.99%,而材料、生物制药行业均低于10%,公用事业则为-18.13%。受疫情反复扰动影响的消费及房地产行业盈利增速为-89%和-61.28%。

具体来看,Wind数据显示,全A股上市公司营收前十榜单里,央企包揽前三名。剔除两油及金融企业后,中国建筑,中国中铁和中国铁建3家国有建筑工程企业排名前三。净利排名前十榜单里,工建农中以超1千亿的净利润位居前四,增速约5%左右。剔除两油金融类公司后,中国海油以719亿元位居第一,同比增长116%;中国移动以703亿元的净利润位居第二,同比增长19%。

全A股上市公司营收TOP10

全A股上市公司净利TOP10

从板块来看,科创板、创业板和北交所较主板板块营收同比增速分别为33.27%、18.94%、33.02%,上证主板和深证主板分别为8.65%和4.46%。盈利能力方面,科创板和北交所净利润同比增速为19.73%和19.69%,依然保持两位数的增长,创业板与深证主板净利润均出现同比下降,分别为-1.25%和-8.65%。上证主板相对稳健,同比增速为6.16%。

分红方面,截至目前,102家公司已发布中期现金分红预案,现金分红金额超1700亿元,中上协认为积极回报投资者日渐成为市场共识。

此外,随着全面注册制改革稳步推进,创业板、科创板、北交所合计新增139家,占上半年全部新增上市公司家数的82%。同时,退市公司数量也再创历史新高。

对此,中上协认为,进退有序的市场生态加速形成,股票质押风险显著缓释,风险公司得到稳妥处置。随着再融资渠道更加通畅,并购重组助推公司做优做强,实施股权激励、员工持股、股份回购的公司数量显著增加。崇法守信、规范透明、开放包容的良好证券市场生态正进一步形成。

专家解读:创利能力绝对额提高

短期偿债压力上升

中国上市公司协会学术顾问委员会委员、中关村国睿金融与产业发展研究会会长程凤朝接受中国基金报采访,从创利能力、偿债能力、营运能力、成长能力、创新能力五大维度,对半年报数据进行了解读。

第一,创利能力方面,程凤朝表示创利能力绝对指标持续增加,经营活动净现金流有所好转,其他相对指标受疫情影响略有回落。

2022年上半年,A股上市公司实现净利润3.25万亿元,同比增长3.19%,创利能力绝对额有所提高,且经营现金流水平(经营现金净流量/营业收入)中位数水平为3.74%,相比2021年同期提高0.05个百分点;但受疫情和全球局部冲突等外部因素影响,反映创利能力的其他具体指标略有下降,如全市场毛利率2022年上半年中位数水平为25.28%,比2021年同期下降2.53个百分点;销售净利率中位数水平为7.16%,比2021年同期下降2.06个百分点;投入资本回报率中位数水平为3.51%,相比2021年同期下降了1.34个百分点;净资产收益率中位数水平为3.24%,相比2021年同期下滑了1.04个百分点。

第二,偿债能力方面,程凤朝表示整体市场负债继续下降,但短期偿债压力略有上升。

基于2020-2022年中期数据,非金融业上市公司整体资产负债率分别为60.93%、59.81%、59.55%,逐年下降,去杠杆效应明显。利息保障倍数【息税折旧摊销前利润(EBITDA)比当期利息支出】中位数水平为14.02,相比2021年中报下降了1.90,整体偿债能力有所降低。流动比率和速动比率中位数水平分别为1.83和1.32,与2021年同期基本持平。从利息保障倍数、流动比率和速动比率三个反映偿债能力的关键指标来看,受疫情影响,居民生活相关行业如房地产业、住宿餐饮、农林牧渔等行业普遍面临流动性压力,偿债风险增加。

第三,营运能力方面,程凤朝表示总资产规模扩大,实力增强,但受外部环境影响,资源利用效率有待提高。

截至6月30日,A股上市公司总资产为374万亿元,相比2021年同期增长10.87%。但受外部环境影响,反映总资产营运效率的指标出现下滑,如总资产周转率中位数水平为0.24,应收账款周转率中位数水平为2.25,固定资产周转率中位数水平为1.81,相比2021年同期分别下降0.02、0.2、0.11、0.19。

第四,成长能力方面,程凤朝表示营业收入持续保持增长,资本支出增加,奠定了上市公司发展后劲。

2022年上半年,上市公司营业总收入34.54万亿元,同比增长9.24%。与此同时,上市公司注重资本投入,非金融类上市公司资本支出金额1.87万亿元,同比增长12.21%。其中,资本支出高于1亿元的上市公司有1797家,主要分布在制造业、采矿业、信息传输软件和信息技术服务业等行业。

第五,创新能力方面,程凤朝表示研发投入重视程度明显,但整体研发强度尚有提升空间,有待进一步提升。截至2022年中报,非金融类上市公司研发投入金额合计约5845亿元,同比增长11.97%,占营业总收入的比重为2.00%,对比2021年同期为2.03%。

此外,中上协表示,受益于国务院稳定经济一揽子政策措施,上半年上市公司收到税费返还4689亿元,同比增加162%,在积极的政策措施下,上市公司的现金流有所改善,预计会对下半年的业绩产生积极影响。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号