证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

(原标题:大奇迹日!有色涨、黑色涨、商品涨涨涨!刚刚,美国与塔利班合作!伊核谈判重启,黑色系涨势将持续?)

昨日,国内外商品市场有如“神助”,各个板块持续大幅反弹!美国深夜传来重磅消息,伊核谈判也重启了!

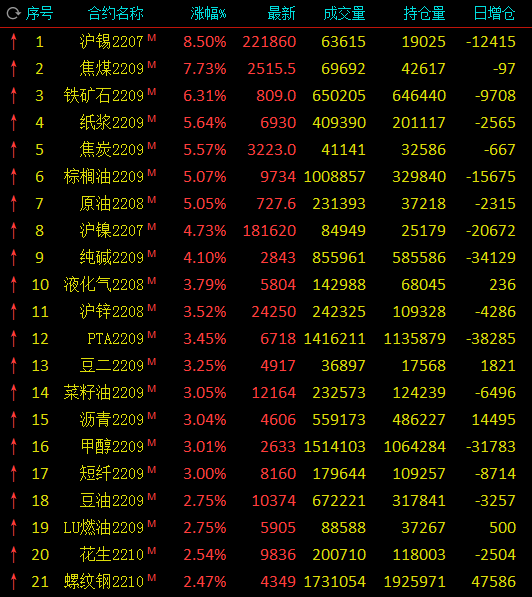

昨天下午国内期市收盘,商品期货主力合约几乎全线上涨,沪锡涨超8%,焦煤涨近8%,铁矿涨超6%,纸浆、SC原油、焦炭、棕榈涨超5%,沪镍、纯碱涨超4%,液化石油气(LPG)、沪锌、PTA、豆二、菜油、沥青、甲醇涨超3%。此外,美国ICE棉花期货触及涨停,涨幅5.32%,报99.05美分/磅。

据央视新闻消息,当地时间6月28日,卡塔尔外交部发表声明称,卡塔尔欢迎美国与伊朗在欧盟的协调下在卡塔尔首都多哈就恢复履行伊朗核问题全面协议重启对话,卡方愿意为对话提供便利。声明还表示,卡方希望对话取得积极成果,各方尽快恢复履行伊朗核问题全面协议,这将有助于地区安全、稳定与和平,并为地区国家与伊朗进行更广泛的对话和合作创造条件。

对此,外交部做出回应:6月28日,外交部发言人赵立坚主持例行记者会。赵立坚表示,中方注意到美国和伊朗将在欧盟协助下就伊核问题举行间接谈判。我们赞赏欧盟为重启伊核全面协议恢复履约谈判所作的努力。美方作为当前伊核危机的始作俑者,应切实履行重返全面协议的承诺,积极回应伊方合理关切,推动谈判早日重启并取得成果;其他方面也应谨言慎行,多做有利于推进谈判的事。外交谈判是解决伊核问题的唯一正确方式,维护全面协议符合国际社会的共同利益。

赵立坚强调,中方始终坚定支持伊核问题政治解决进程,将继续建设性参与谈判,推动全面协议早日重返正轨,维护国际核不扩散体系,维护中东地区的和平稳定。同时,我们也将坚定维护自身的正当合法权益。

昨天夜盘时段,伦镍日内涨近5.00%,现报23945.00美元/吨。截至北京时间20:30,伦镍涨3.64%,伦铜涨0.71%,伦铅跌0.45%,伦锌涨1.99%,伦铝涨0.98%。CBOT大豆涨1.12%,CBOT玉米涨1.53%,CBOT豆油涨1.46%,CBOT豆粕跌0.23%,CBOT小麦涨2.62%。WTI原油期货涨1.19%,美国天然气期货涨0.63%。

内盘方面,夜盘开盘,国内期货主力合约全线上涨。焦煤主力合约涨近5%,沪镍涨超3%,铁矿、焦炭、SC原油、棉花、棕榈油涨超2%。截至23:00收盘,国内期货主力合约多数上涨。铁矿涨超4%,焦煤涨近4%,菜油、棉花、纯碱涨超2%,焦炭、棉纱涨近2%。

深夜时段,美国政府正式宣布对俄罗斯采取一系列新制裁措施,包括禁止新进口俄罗斯黄金。美国财政部周二在其网站上公告,美国发布了新一轮与俄罗斯有关的制裁措施,包括禁止进口俄罗斯黄金,并将矛头指向俄罗斯国有国防集团Rostec,以及包括莫斯科银行在内的多家银行。

据华盛顿邮报28日深夜消息,美国正在谈判让阿富汗使用(被冻结的)央行资金。拜登政府与塔利班合作应对粮食危机。

多头大反攻,黑色系上涨行情能否持续?

上周商品期货跌多涨少,空头收获满满;本周商品期货涨多跌少,多头收益颇丰。

有投资者说,“原本做多黑色商品期货,因为上周的下跌反手做空,盈利还没捂热,又因本周的上涨,盈利又回撤没了。这波行情走了个寂寞。”

对于这两周黑色系行情的反差,有行业人士提出了疑问,黑色系开启多头大反攻行情能否持续?交易逻辑是否已悄然发生了变化?

期货日报记者在采访中获悉,本周黑色金属各品种期价再度集体走强,其中原料端走势相对强于成材端。支撑近期黑色金属企稳走强的原因在于市场情绪向好,前期受制于海外风险以及减产引发的原料端负反馈,市场悲观情绪蔓延,驱动黑色金属期现价格集体深调,已然较好释放风险。与此同时,近期高层重申要努力完成全年经济社会发展主要目标,而央行、工信部、发改委等部门相继出台支持经济复苏措施,国内防疫政策也迎来调整,彰显稳增长决心,政策强预期再度发酵,继而带来市场情绪向好,驱动深跌黑色金属强势反弹,而贴水幅度较大原料走势相对更强。

疫情恢复方面,近期微观数据改善,6月27日全国整车货运流量指数录得106.12,月环比上升5%,年同比下降23%。其中,上海整车货运流量指数录得77.93,月环比上升217%,年同比下降39%。可以看出全国尤其上海的陆上供应链相比疫情期间有明显恢复,但是与疫情前正常水平相比依然有明显的差距。整车物流数据显示,目前全国正在从疫情中恢复,虽然还未达到历史同期水平,但整体预期向好。

“回归到品种自身基本面来看,钢矿依然存有隐忧,淡季往上驱动持续性有待跟踪。”宝城期货黑色系研究员涂伟华说,螺纹钢方面,供需两端迎来变化,亏损加剧倒逼钢厂减产,螺纹周产量环比大降17.43万吨,同比降幅为23%,低供应格局未变,继续给予钢价支撑,但需注意的是钢厂成本下移同样显著,即期成本核算下部分品种出现吨钢盈利状况,因而后续钢厂能否持续减产存疑。与此同时,螺纹需求环比也有所改善,周度表需环比增20.72万吨,同时低价也刺激投机需求,高频终端采购量迎来回升,但两者依然是往年同期低位,疲弱需求格局并未有效转变,仍易拖累钢价。

根据我的钢铁数据显示,上周全国75家建材独立电弧炉钢厂中,26.67%的钢厂持平(这其中多数因停产导致产品盈利持平),73.33%的钢厂亏损。“近期成品材价格持续下行,钢铁生产企业亏损加剧,部分短流程只能通过减产或停产来缓解压力,而高炉减产检修也明显增加,从而致使产能利用率和开工率下降,若成品材价格无法上涨,短时间内利润很难修复,整体上游开工上升空间有限,拖累钢铁供给。”英大期货黑色金属研究员解玉波说。

今年前五个月地产投资下降4%,施工端房屋新开工同比下降30.6%,降幅较4月份扩大4.3个百分点,资金到位同比下降25.8%。从五月份房地产数据来看,当前房地产行业资金面偏紧,部分房企提出“以销定投”、“量入为出”的策略,整体地产行业投资明显偏谨慎,进而拖累施工侧用钢需求。“从政策来看,6月初以来全国近20余省市发布稳经济政策,部分省市提出稳地产政策,部分地区着重提出缓解房企现金流压力,未来仍存向好预期。预计短期房地产行业投资依旧会以是谨慎为主,叠加传统地产淡季到来,全国强降雨与高温天气交替显现,房地产行业用钢需求短期维持低位波动概率较大。”解玉波说。

从固定投资增速来看,今年前五个月固投增速小幅放缓,不过从当月同比来看,增速为4.6%,较4月1.8%回升较为明显。从季调环比来看,4月增速已由负转正,达到2021年10月份水平,表明5月份疫情对投资影响较4月份出现较为明显减弱。从分项数据来看,其中工业和基建投资对整体固投支撑作用较为明显,考虑到近期国常会提出的6方面33条稳增长政策,表明稳增长政策中逆周期调节或已开始发力。从资金面来看,今年地方政府专项债发行明显前置,根据目前6月份已发行数量和最后一周计划发行数量来看,6月当月地方政府债发行或将再创年内新高,基建项目资金面宽裕。“从基建产业来看,上有稳增长政策支撑,中有资金面支持,下有水泥及混凝土开工高频数据回暖支撑,基建投资或正在发力,带动基建用钢需求。”解玉波说。

记者发现,当下的钢矿交易逻辑悄然发生了变化。接下来的交易逻辑是什么?

“接下来交易逻辑是主要看未来政策的落地情况、地产投资和基建投资等终端消费情况,根据目前情况推演,短期基建用钢需求有所恢复,房地产投资仍旧偏谨慎,在传统淡季影响下,实际终端需求回升较为有限,考虑到目前钢铁企业亏损持续扩大,整体供需短期维持双弱格局。中长期来看,随着稳增长政策逐渐落地,而且下半年货币和财政政策仍有宽松空间,未来终端消费淡季过后预期回升,未来主逻辑或将回归供给收缩、需求回升的基本面,进而提振远期钢材价格。”

在涂伟华看来,政策强预期带来市场情绪好转,加之近期钢厂亏损倒逼其减产,供应如期迎来收缩,共同支撑钢价止跌企稳,但考虑到淡季需求改善力度有限,钢价往上驱动预计不强,螺纹上行高度不宜过分乐观。

记者在采访中获悉,当前的铁矿石供需格局同样迎来变化,直接体现就是港存降幅持续收窄,淡季钢厂如期减产,样本钢厂日均铁水产量和进口矿日耗环比下降,但整体降幅不大,仍处于年内高位,终端消耗依然强劲,继续给予矿价支撑。但需注意的是钢厂厂内成材库存压力并未缓解,且盈利状况改善有限,淡季压力依然较大,叠加压减政策抑制,矿石需求存有隐忧。

与此同时,港口到货再度下降,但矿商发运环比大增,创下年内单周第二高水平,显示澳洲矿商财年末冲量显著,而按船期推算后续到货将回升,加之国内矿山恢复良好,矿石供应延续回升态势。

“国内政策强预期再度发酵,深度贴水矿价止跌回升,但钢厂减产在兑现,叠加压减政策抑制,矿石需求隐忧未解,加之供应如期回升,矿市基本面仍将转弱,预计矿价上行驱动不强,操作上不宜追多,待反弹受阻可关注做空机会。”涂伟华说。

外盘纸浆报价坚挺、国内现货惜售,纸浆后市如何演绎?

上周在宏观情绪悲观的背景下,大宗商品普遍大幅承压下行,纸浆期价从7000元/吨附近最低跌至6200元/吨,但是现货供应偏紧的局面没有改变,在纸浆期价下行的过程中,现货报价依然坚挺,山东针叶浆普遍报价依然在7100元/吨以上,基差持续走强至600元/吨以上,纸浆期价严重被低估;而本周开始,美国加息的预期有所降温,市场情绪回暖,交易逻辑重回纸浆基本面,当前新一轮外盘报价坚挺、国内现货惜售等原因共同助推纸浆期货大幅反弹。

“纸浆期货大涨之前,交割品俄罗斯针叶浆价格过低,一度平水阔叶浆。随着俄罗斯依利姆宣布7月报盘,针叶浆本月对中国无量供应,俄针率先上涨。当期货主力合约价格跌至6200元/吨时,主流的针叶浆智利银星现货价格强势,维持在7000元/吨以上,期现基差过大,同样存在回归需求。上周纸浆期货走出先跌后涨的V型反转形态后,纸浆月差结构为BACK结构,近月合约上涨幅度更大,这种结构利于上涨的延续。”物产中大期货橡胶纸浆分析师张韬说。

中信建投期货软商品高级研究员吴新扬告诉记者,国际纸浆供应偏紧的格局延续,下半年预计外盘报价仍然坚挺。由于港口拥堵、纸浆集装箱堆积以及浆厂频繁出现预期外的停机事件,市场上的原材料供应和库存水平降至低位,Suzano表示黑天鹅事件已经造成今年1—4月份全球供应量减少165万吨,几乎接近全球消费在一年内的增量;而目前暂时没有看到全球物流能够在下半年出现明显改善的可能性;新一轮外商报价,欧洲和北美漂针浆报价上涨50—80美金/吨不等,至1350—1745美金/吨,远高于对中国市场1000美金/吨的报价,所以普遍对中国市场的供应减半,其他地区更高的商品浆报价对我国的纸浆价格也存在一定的支撑。

“一方面,新一轮国际浆厂外盘继续高价报盘。另一方面,国内现货市场心态受纸浆期货上涨支撑,纸浆现货价格持续调高报盘价格。”张韬说,近期山东市场针叶浆银星报盘参考价7100—7200元/吨,阔叶浆金鱼报盘参考价6600—6700元/吨,东北地区针叶浆俄针报盘参考价6800—6900元/吨。

国内纸浆供需是什么情况呢?

“国内纸浆基本面维持双弱格局。浆价上涨的主驱动是供应和外盘挺价,需求端预期维持平稳偏弱态势。下游纸业需求疲软,部分中小纸厂开工维持中低位水平,维持刚需采购。整体纸企利润较差、饱受成本传导困难。库存方面,近期青岛,常熟,高栏,天津和保定地区的纸浆总库存增加。综上,纸浆价格缺乏持续的上涨或创新高的利多驱动。”张韬说。

吴新扬也告诉记者,国内可流通现货偏紧引发仓单大量注销自用,下游需求疲软的基本面延续。据海关数据显示,2022年1—5月针叶浆进口总量310.3万吨,同比下降16.04%,纸浆期价的标的物——针叶浆整体的供应偏紧;从数据上看,尽管港口的库存处于高位,但是可流通的现货依然偏紧,因此上周现货、期货价格出现极为分化的走势,基差持续走强,同时出现仓单数量持续大量流出,均印证着当前现货供应偏紧的事实。下游需求延续“面粉比面包贵”的矛盾,原材料成本的高涨导致下游纸厂的造纸利润不断被压缩,甚至毛利率出现负值的情况,开工率远低于往年同期,意味着纸浆直接的需求依然疲软,消费淡季下需求对价格的施压或将更加明显。

对于纸浆期货的后市,吴新扬认为,现货供应偏紧是客观事实,但市场预计供应偏紧的格局存在改善的预期,并对远期价格形成一定压力;供应改善的预期来自品质略差的俄针供应存在放量的可能性,上周在纸浆期价大幅下行的过程中,其他品牌例如银星、凯利普的现货价格均在7100元/吨以上,但俄针却跟随盘面大幅下行,隐含了市场对于俄针放量供应的担忧。上游供应炒作降温、供应前景面临改善和消费淡季背景下,需求对价格释放的利空愈发明显,纸浆期价或面临逐步的重心下移,但是由于纸浆价格定价和货源的高度集中化,追空的过程中存在较大风险,因此炒作以反弹偏空为主,严格止损。

“短期来看,随着纸浆价格上涨,期现基差得到缩小,上方7200元/吨存在较大压力。中长期来看,欧美加息压力对纸浆消费有较大影响。美国通胀压力偏大,7月美联储大概率加息75个基点。欧洲将在7月加息25个基点,9月加息50个基点的可能性上升。一旦欧美经济减速,甚至衰退,那么海外纸业需求下滑,浆价下降,对国内纸浆价格会构成压力,国内浆价或再次持续下跌。近期需要重点关注国际发运恢复情况,以及国内纸厂需求情况。”张韬说。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号