证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

(原标题:赚大了!一单挣2亿,"询价新规"后,投行单一项目保荐承销费翻倍,可持续多久?)

注册制新股“询价新规”自9月18日实施以来,至今已一月有余。券商中国记者注意到,新规后新股询价、定价情况已发生不少变化,由此也带动了保荐承销费的变化。

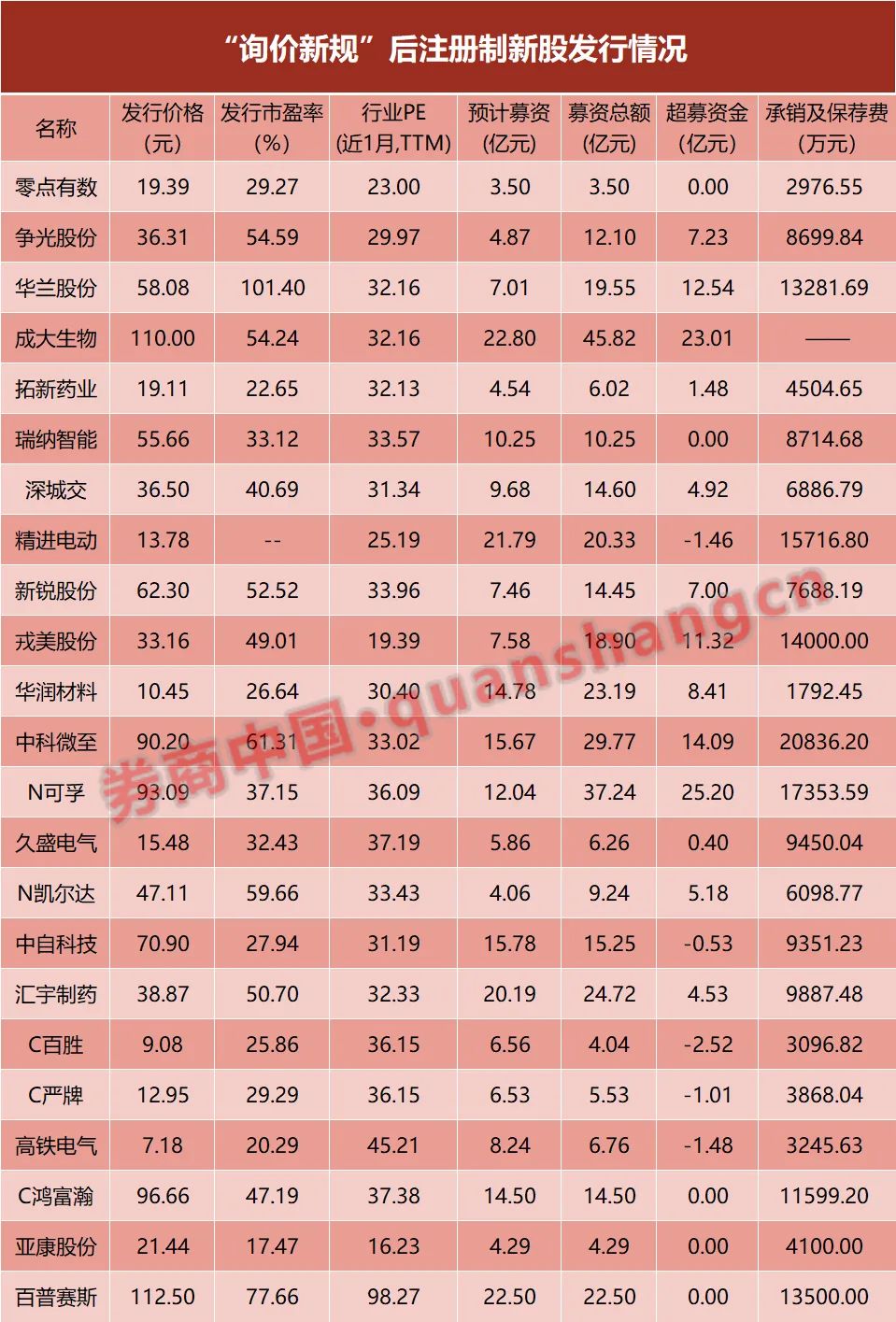

新规后,一共有23家创业板、科创板公司完成了询价、定价工作。这些公司平均支出保荐承销费近9000万元。券商中国记者注意到,今年以来一直到“询价新规”实施前,267家科创板、创业板公司的平均保荐承销费用支出约4700万元。相较之下,“询价新规”后,投行平均赚取的保荐承销费用接近翻倍。单家公司来看,中科微至承销保荐费用2亿元,有7家公司承销保荐费用超1亿元。

至于原因,资深投行人士向券商中国记者表示,“询价新规”后,注册制新股被抱团压价的情况改善,发行定价中枢更高,进而上市公司募集的资金更多,投行荐费承销保用也跟着水涨船高。

“这可能只是短期现象,新股定价高,现在已经有破发了,破发后机构报价会更谨慎,高价现象会得到一定压制,又会使得投行的保荐承销费用降下来。”资深投行人士称。

新规后保荐承销费用提升明显

9月18日,上交所发布了新修订后的《上海证券交易所科创板股票发行与承销实施办法》、《上海证券交易所科创板发行与承销规则适用指引第1号——首次公开发行股票》。同日,深交所也发布了新修订的《创业板首次公开发行证券发行与承销业务实施细则》。上述新规主要围绕注册制下新股发行询价问题展开修订,也被市场视作“询价新规”。

至今,“询价新规”已正式落地一月有余,已有23家科创板或创业板拟上市企业完成了询价、定价工作。注册制下新股定价、询价情况也在新规指导下发生了不小变化。变化之一就是投行的保荐承销费用的提升。

券商中国记者通过Wind数据发现,23家科创板、创业板公司中,剔除1家未披露相关费用的,剩余22家公司的平均保荐承销费用支出是8939万元。

单家公司来看,中科微至保荐承销费用2.08亿元,中信证券为主承销商。“N可孚”保荐承销费用1.74亿元,西部证券与光大证券为联合主承销商。一共有7家公司的承销保荐费用超1亿元,占比30%。

今年以来,一直到“询价新规”实施前,267家科创板、创业板公司已成功上市。券商中国记者梳理发现,此267家公司的平均保荐承销费用支出为4730万元。相比之下,“询价新规”后,投行单一项目的平均承销保荐费用将近提升了一倍。

从保荐承销费用超1亿元的企业家数来看,“询价新规”前的267家企业中,仅有14家,占比5%。这一比例远低于“询价新规”后的30%。

新规推动新股定价中枢上移

注册制新股保荐承销费用的上涨,部分可能与一个多月前落地实施的“询价新规”有关。

“询价新规”将询价时最高报价剔除比例由此前的“不低于10%”调整为“不超过 3%”,实践中一般是 1%。剔除最高报价后,应披露网下投资者剔除最高报价部分后剩余报价的中位数和加权平均数,以及公募产品、社保基金和养老金剩余报价的中位数和加权平均数等信息,将此四个数的最低价简称为“四值孰低”。取消定价突破“四值孰低”时需延迟发行的要求。

中信证券称,“询价新规”后,注册制新股的定价中枢有所上升,目前已有多只新股定价突破“四值孰低”。“询价新规”修订前,科创板、创业板新股绝大部分以略低于“四值孰低”的价格定价发行。

从市盈率也可以看出“询价新规”后新股定价中枢的上移。“询价新规”落地以来,23只科创板、创业板新股中,排除1只亏损发行的,剩余22家平均发行市盈率43.23倍。今年以来“询价新规”前,267家科创板、创业板公司平均发行市盈率为30.49倍。两者对比,“询价新规”后新股发行市盈率明显高出不少。

资深投行人士王骥跃向券商中国记者解释了现在新股定价变高的原因。“因为报价等于发行价或在发行价之上,且不被高价剔除掉,网下投资者才可以拿到网下发行份额。‘询价新规’前,当剔除率高达10%且发行价不能超过‘四值孰低’时,比‘四值孰低’多报就可能被剔除。一开始是多报几块钱被剔除,慢慢演变成多报几角钱被剔除,最终变成几分甚至一分就会被剔除,打听权重高的机构报价就成了最重要的事。”

王骥跃继续解释,现在剔除率降低了,且发行价可以突破“四值孰低”,再盯着权重高的机构报价没什么意义,即使比发行价高几块钱也可能不会被剔除。因为新股之前一直赚钱,投资者预期高点报价也还能赚,就报价乐观了。不过这些本质上也是在博入围。

新股定价中枢的上移带来了拟上市公司募集资金的增多,甚至还有不少公司出现了超募现象。

券商中国记者梳理Wind数据发现,“询价新规”后,23只科创板、创业板新股平均超募资金5.14亿元。“N可孚”超募25亿元,成大生物超募23亿元。但23家公司中也有5家募资不足。

对比“询价新规”前的267家公司,券商中国记者发现,这267家公司平均超募资金为负1.6亿元,也就是平均水平下大家出现了募资不足的情况。

“投行的保荐承销费与上市公司的募资额挂钩。”资深投行人士向券商中国记者表示。在上市公司普遍出现超募的情况下,投行的承销保荐费用自然跟着水涨船高。

券商中国记者也注意到,“询价新规”前后,投行的平均承销保荐费率差别不大,都在6%左右。造成承销保荐费出现巨大差异的,就是单家公司的最终募资规模。“询价新规”前,267家公司平均最终募资总额7.32亿元;“询价新规”后,23家公司的则是16亿元。而造成最终募资额出现巨大差异的原因,主要是超募资金,因为“询价新规”前后,公司原本的平均预计募资额差距并不大。

这一现象或不可持续

“投行努力帮助发行人获得更高发行价,从而得到更多保荐承销费,保荐承销费与募资额挂钩,这是合理的。但是,发行价提高和保荐承销费提高都是短期现象,并不一定会长期如此。”王骥跃说。

他认为,“询价新规”后,很多机构还是在习惯性博入围,不太担心报高价被剔除,于是发行价也就抬高了。上周五科创板新股破发情况出现后,打新有风险了,博入围的策略可能会调整,机构报价会更慎重,新的IPO公司会被压一下发行价。新股发行价终将受市场规律约束,不会一直提高。

“如果新股破发,那入围配售就意味亏钱,亏钱了就会长记性,机构报价就会更加谨慎,不会为了单纯博入围而提高报价,最终价格会趋于平衡。”另一资深投行保代人士向券商中国记者表示。

王骥跃认为,有影响力受市场追捧的公司保荐承销费率低,普通公司需要市场接受和认可、有发行难度的保荐承销费率高,这才是合理情况。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号