证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

约300家专精特新上市公司中,以2018-2020年营收复合增速、利润复合增速、毛利率、净资产收益率、研发收入比五项数据作为参考,新财富甄选出各细分指标TOP100公司,再进而从中优选出至少四项指标居前的32家公司。

TOP32占所有专精特新上市公司约1/10,占4800家国家级专精特新公司不到1%,占各地培育的省市级4万多家小巨人企业的比例则不到千分之一。

截至2021年8月末,TOP32公司股价相对发行价平均涨幅304%,20家公司股价翻倍,并诞生两只“10倍股”。

来源:新财富(ID:newfortune)

作者:鲍有斌

新财富关于专精特新上市公司的首篇研究文章(《新风口!最全盘点296家专精特新上市公司,最高涨287倍,8成市值低于100亿元,会否诞生下个宁德时代?(附全名单)》)发布后,受到各方关注。根据各上市公司反馈,新财富将旗下子公司进入工信部公示的4800余家专精特新“小巨人”名单的上市公司也纳入研究标的,A股专精特新上市公司由此扩大到298家,新增星球石墨(699633)和楚江新材(002171)两家公司。

这298家公司的成长性如何,研发投入力度有多强,毛利率是否高出其他公司一筹,净资产收益率(ROE)表现更出色吗?

新财富对其再做梳理,从收入增速、净利润增速、研发收入比、毛利率、净资产收益率五个维度进行分析,并筛选出各单项指标的前100名(详细名单见文末)。

综合排名结果来看,入围各细分指标前100名的公司特征如下:2018-2020年间营收的复合增速不低于23.58%;净利润的复合增速不低于33.25%;研发收入比均值不低于7.6%;毛利率均值不低于44.91%;ROE均值不低于17.79%。

基于五项细分指标的表现,新财富进一步进行筛选,最终得出32家公司的名单,它们至少有四项指标均进入前100名。

这32家公司,无疑是专精特新“小巨人”企业中的佼佼者,也是更值得深入研究的样本。我们以此构建了“TOP32专精特新上市公司”(简称“TOP32公司”)组合,考察它们的表现。

01、收入增速:均值为21.47%,4家公司超过100%

在资本市场上,上市公司的成长性,往往被投资者排在第一位。成长性高的公司,即使初期盈利状况等不如人意,也通常被给予更高的估值。因此,在成长性考察方面,新财富此次纳入了两项指标——营收增速、净利润增速,分别考察专精特新上市公司营收、净利润的复合年增长率(CAGR)表现。

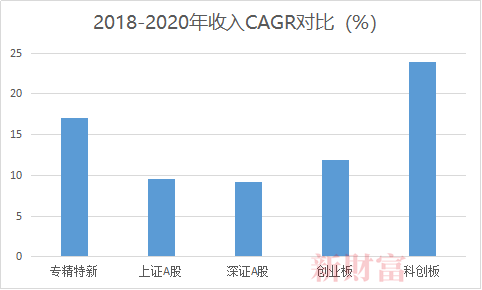

从新财富的统计看,2018至2020年间,所有专精特新上市公司的营收CAGR均值为21.47%,中位数是17.06%。

对比来看,上证A股的营收CAGR均值为13.73%,中位数为9.5%;深证A股均值为10.56%,中位数9.19%。创业板公司均值为13.48%,中位数为11.94%;而科创板公司均值为31.38%,中位数为23.88%。

可见,专精特新上市公司的营收CAGR要明显高于上证A股、深证A股、创业板,但低于科创板公司(图1)。

图1:专精特新上市公司的收入增长率与相关板块公司对比

数据来源:Wind,新财富整理

298家专精特新上市公司中,科创板有85家,创业板有126家,总计211家,占比大约7成,科创板和创业板公司成长性明显高于主板和中小板企业,使得专精特新公司成长性整体更为出色。

新财富统计显示,有4家专精特新公司近3年营收CAGR大于100%,即欧林生物(688319)、圣湘生物(688289)、芯碁微装(688630)、之江生物(688317),分别达到180%、177%、141%、120%。另外,派能科技(688063)超过98%,也非常接近100%。

营收CAGR超过50%的专精特新上市公司有22家,超过40%的有36家,超过20%的有130家。也有82家公司低于10%,其中19家公司是负增长。

新财富筛选出了最近3年(2018-2020年)营收CAGR前100名的专精特新上市公司名单(表1,见文末)。这其中,机械设备行业入选28家,营收CAGR均值为41.14%;化工行业16家,营收CAGR均值为36.9%;医药生物行业13家,营收CAGR均值为67.7%;电气设备行业10家,营收CAGR均值为42.8%;国防军工行业7家,营收CAGR均值为40.4%;电子行业7家,营收CAGR均值为34.5%;有色金属行业5家,营收CAGR均值为31.5%。

医药生物行业入选营收增速前100公司的数量虽然不及机械设备和化工,但营收CAGR均值却遥遥领先。营收CAGR超过100%的4家公司中,有3家来自医药生物行业,剩下一家公司芯碁微装是机械设备类公司。

02、净利润增速:均值为18.3%,成功穿越“疫情周期”

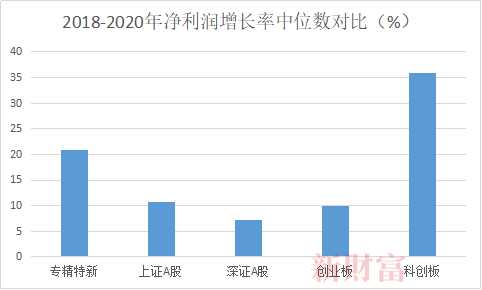

新财富统计显示,专精特新上市公司最近3年净利润CAGR平均值为18.3%,中位数为20.94%。

对比来看,上证A股所有公司最近3年净利润CAGR平均值为-3.69%,中位数为10.8%;深证A股净利润CAGR均值为-21.4%,中位数为7.26%;创业板公司净利润CAGR均值为-19.08%,中位数为9.91%;科创板公司净利润CAGR均值为38.04%,中位数为35.88%(图2)。

图2:专精特新上市公司的净利润增长率与相关板块公司对比

数据来源:Wind,新财富整理

整体而言,受2020年新冠疫情影响,上证A股、深证A股、创业板公司近3年净利润CAGR均值为负值,不过中位数则显示仍有7%-10%的复合增长,意味着各板块仍有一半公司依然维持了良好增长,而科创板公司最近3年整体以较高增速成长。

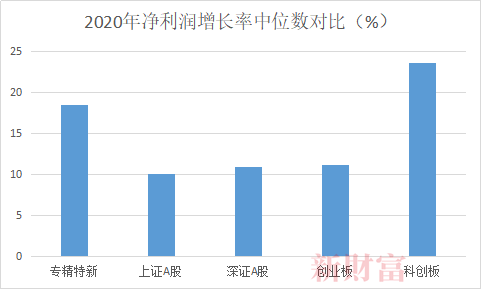

2020年是特殊年份,众多行业的生产经营受到影响。然而,科创板所有公司2020年净利润平均增幅为70.41%,中位数为23.69%。同一年,上证A股净利润平均增幅为-30.89%,中位数为10.08%;深证A股平均增幅为-109.92%,中位数为10.92%;创业板则均值为-90.9%,中位数为11.25%。专精特新上市公司平均增幅41.68%,中位数18.55%,远远优于大盘表现(图3)。

图3:2020年专精特新上市公司的净利润增长率与相关板块公司对比

数据来源:Wind,新财富整理

可见,科创板和专精特新上市公司,因为其高成长性,成功穿越“疫情周期”。

同时,专精特新上市公司成长性的分化现象也十分明显,有17家公司净利润CAGR超过100%,也有57家公司这3年净利润是负增长,更有甚者,负增长超过三位百分数的竟有14家。

2018至2020年,净利润CAGR前100名的专精特新上市公司中,机械设备行业贡献了21家,化工行业20家,医药生物行业12家,国防军工行业9家;电气设备行业8家,有色金属行业7家,电子、汽车、计算机等行业也有公司入选(表2,见文末)。

03、研发收入比:均值高达8%,3年研发费用共437亿

专精特新“小巨人”企业长期深耕细分领域,专业化程度高、创新能力强。据工信部数据,“小巨人”企业中,从事细分市场10年以上的企业超过74%,它们的主营业务收入占比在97%以上,平均研发经费占营收比重超过7%,平均拥有有效专利超过50项。

研发投入的强度,决定了“小巨人”企业的成长纵深,也是在细分领域解决“卡脖子”问题的关键要素。因此,我们将研发收入比(研发支出总额/营收)也列为一个筛选维度。

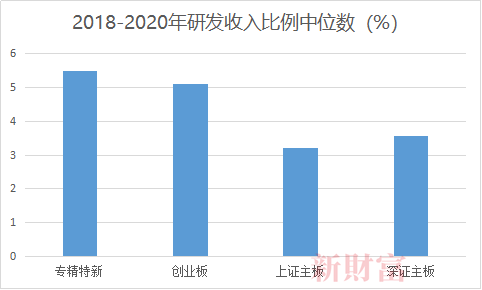

新财富统计显示,2018-2020年间,专精特新上市公司的研发费用分别为118亿元、146亿元、173亿元,总计437亿元;平均每家公司的研发费用为0.4亿元、0.49亿元、0.58亿元,逐年加码;研发收入比分别为8.27%、8.09%、7.93%,略有波动;中位数分别为5.23%、5.51%、5.75%,保持增长;研发收入比的3年平均值为约8%,中位数约5.5%。

对比来看,上证主板公司最近3年的研发收入比平均值为3.7%,中位数为3.22%;深证主板公司的平均值为4.52%,中位数为3.56%;创业板公司的平均值为7.07%,中位数为5.1%(图4)。

图4:专精特新上市公司的研发收入比与相关板块公司对比

数据来源:Wind,新财富整理

专精特新上市公司2018年至2020年这3年的净利润总规模为1013亿元,而研发费用开支高达437亿元,意味着它们愿意为了未来的长久发展和利润增长,牺牲短期利益。

科创板公司的研发收入比均值2020年为684%,2018年和2019年分别为181%、489%。

研发投入大大高于收入,对普通企业而言,自然不是一种常态,但对于技术驱动的科创板公司,则可能是提升竞争力的必然途径。因此,即便收入很低,持续亏损,也要在研发上保持极高强度的投入,上市募资对其有重要意义。

处于投入期的医药类公司尤其典型,比如神州细胞(688520),2020年总收入只有33万元,但研发支出高达6.1亿元,这使得其研发收入比达到惊人的185676%。类似的还有艾力斯(688578)、康希诺(688185)和泽璟制药(688266),2020年都属于收入低(分别为56万元,2500万元,2766万元)、研发投入高(分别是1.78亿元,4.29亿元,3.14亿元),导致各自研发收入比分别为31739%、1722%、1136%。

如果去掉这4家公司,则科创板公司的研发投入比均值就“断崖式”下降为13.6%,相对回归正常公司的投入区间。

科创板公司研发收入比的中位数表现更是如此,2018年至2020年分别为7.88%、8.13%、8.27%,3年均值为8.09%。对比来看,其明显高于上证主板、深圳主板和创业板,也高于专精特新上市公司中位数,但接近专精特新上市公司平均值。

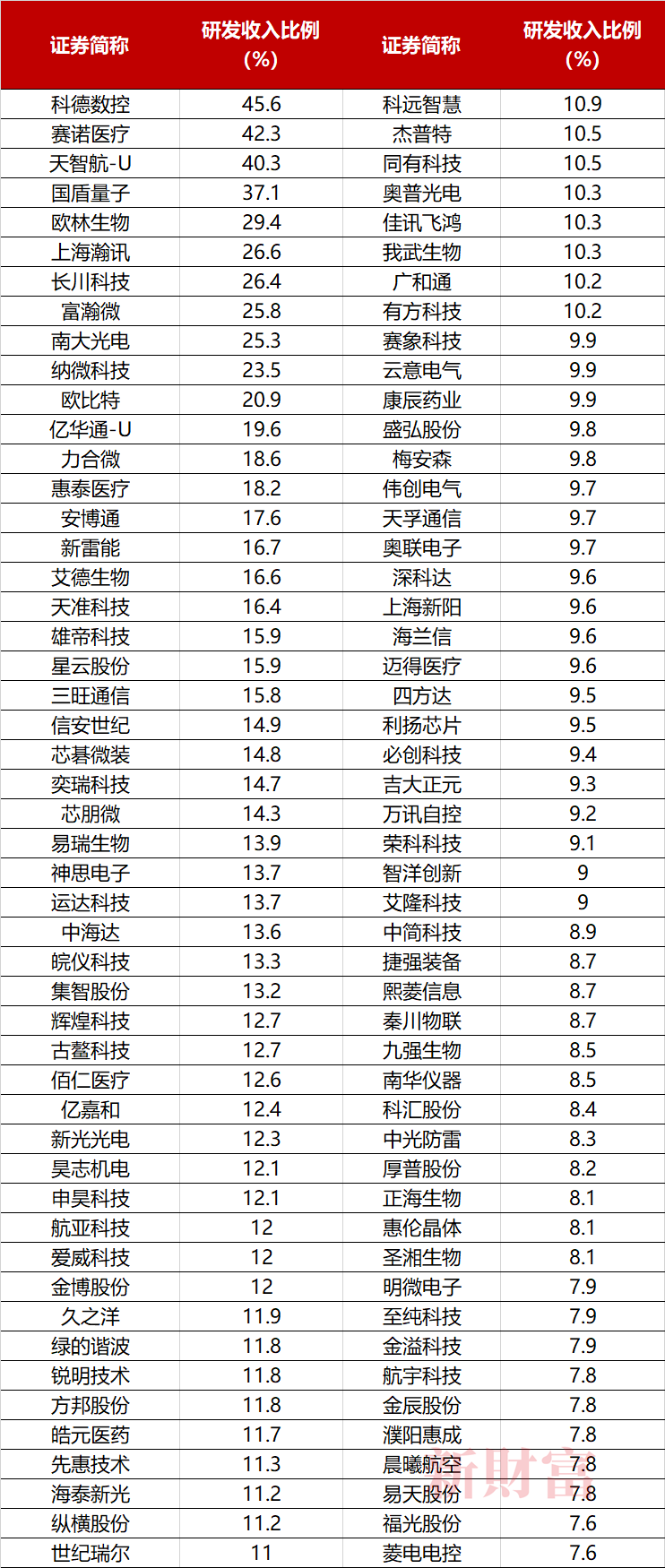

新财富统计发现,专精特新上市公司过去3年研发收入比均值前100名,主要集中在机械设备(26家)、医药生物(16家)、计算机(15家)、电子(13家)、国防军工(8家)、电气设备(7家)、通信(7家)这七大行业中(表3,详见文末)。其中,机械设备、医药生物、计算机和电子这四大行业入选了共计70家公司,占比7成。

其中有4家公司最近3年研发收入比的均值超过40%,科德数控(688305)以45.6%高居第一,赛诺医疗(688108)为42.3%,天智航(688277)为40.3%,国盾量子(688027)为37.1%,分居第二至第四位。

成立于2008年1月的科德数控的研发收入比虽然高居第一,其实是因为收入基数低,其研发投入绝对值并不高。以2020年为例,科德数控研发费用只有1377万元,在研发投入比的前100家上市公司中其实排在最后一位。

研发收入比前100名的专精特新上市公司中,2020年研发费用超过1亿元的共有13家,赛诺医疗、上海瀚讯(300762)、长川科技(300604)、富瀚微(300613)、新雷能(300593)、艾德生物(300685)、天准科技(688033)等属于研发费用高、研发收入比高的“双高”企业。

换一种角度看专精特新上市公司的研发,就是高学历员工的人数占比。2020年末,相关公司员工中,本科人数占比的平均值为28.4%,硕士占比平均值6%,博士占比平均值为0.88%,硕士与博士合计占6.88%,即16人中有一个是硕士或博士;本科及以上占比为35.28%。

对比来看,A股所有公司中,硕士加博士员工的占比均值为6.5%,本科及以上占比均值为34.75%,专精特新上市公司的高学历员工比例略高于A股所有公司均值。

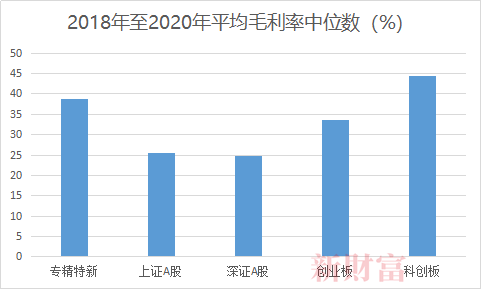

04、毛利率:均值达到40%,医药生物公司更胜一筹

毛利率反映了一家公司在产业链中的相对地位,高毛利率水平往往代表着更强的竞争力。2018年至2020年,专精特新上市公司的销售毛利率平均值分别为40.66%、41.41%、40.02%;中位数分别为38.72%、39.14%、38.25%。两组数据都非常稳定,且趋于一致。

统计显示,上证主板公司最近3年毛利率均值为28.2%,中位数为25.47%。深证主板公司毛利率均值为27.56%,中位数为24.87%。创业板公司毛利率均值为36.22%,中位数为33.51%。科创板公司毛利率均值为47.29%,中位数为44.51%(图5)。

专精特新上市公司的毛利率均值和中位数明显超过上证主板、深证主板、创业板,和科创板还略有差距。

图5:专精特新上市公司的毛利率与相关板块公司对比

数据来源:Wind,新财富整理

专精特新上市公司中,医药生物公司毛利率整体靠前。2018年,毛利率前11名都是医药生物公司,前20名中有15家医药生物公司。2019年,毛利率前10名都是医药生物公司,前20有17家。2020年,毛利率前8名是医药生物公司,前20名有16家。

2018至2020年,毛利率始终保持在90%以上的专精特新上市公司都是医药生物公司,共有5家,分别是我武生物(300357)、欧林生物、康华生物(300841)、康辰药业(603590)和正海生物(300653)。此外,佰仁医疗(688198)、三友医疗(688085)近3年毛利率均值也超过了90%。

近3年毛利率均值位列前100名的专精特新上市公司中,机械设备公司30家,医药生物公司共29家,这两大行业公司共计59家,占比近6成。此外,电子行业入选了9家,化工、计算机、电气设备行业各6家,国防军工行业入选5家等(表4,见文末)。

在毛利率前100公司中,机械设备公司数量略多,但医药生物公司整体更胜一筹。2020年,29家医药生物公司的毛利率均值为72.84%,比30家机械设备公司的毛利率均值51.96%要高出近21个百分点。

05、净资产收益率:前100名中,机械设备公司最多

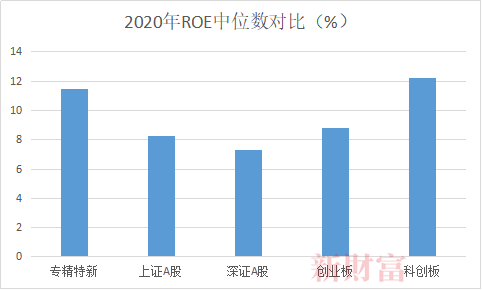

净资产收益率是股东效益的最终体现,也是巴菲特最钟爱的指标之一,我们以此来衡量专精特新上市公司的股东回报表现。2018年至2020年,专精特新上市公司ROE平均值分别为14.95%、15.14%、12.51%;中位数为13.64%、13.46%、11.44%。

2020年遭遇疫情,专精特新上市公司ROE均值和中位数有一定下滑,但表现依旧出色。

2020年,上证A股ROE均值和中位数分别为5.18%、8.27%;深证A股分别为4.49%、7.31%;创业板公司分别为5.55%、8.78%;科创板公司分别为14.52%、12.25%。专精特新上市公司比科创板公司整体略逊色,却也明显优于上证A股、深证A股和创业板公司(图6)。

图6:专精特新上市公司ROE与相关板块公司对比

数据来源:Wind,新财富整理

近3年ROE平均值前100名的专精特新上市公司中,医药生物行业入选15家,低于机械设备行业的26家,不再强势“霸榜”(表5)。

06、跻身TOP32,这些公司有哪些秘诀?

工信部公布的前后三批专精特新“小巨人”企业,总数大约4800余家。从细分行业分布看,呈现出“6789”特点,即超6成属于工业“四基”(即核心基础零部件和元器件、先进基础工艺、关键基础材料、产业技术基础)领域,超7成深耕行业10年以上,超8成居所在省份细分市场首位,9成集中在制造业领域。另外,“小巨人”企业在细分领域深耕细作,有1/5的“小巨人”企业国内市场占有率超过50%。

上述4800余家公司中,目前共产生了约300家专精特新上市公司,新财富对其2018年至2020年间的营收增长、净利润增长、研发收入比、毛利率、ROE五大指标进行排列,从各细分指标筛选出前100名,并进行综合统计。

最终可见,有两项指标入围TOP100的公司共有86家,三项指标入围的共计64家,四项指标入围的共计20家,五项指标全部进入TOP100的公司更少,仅有12家(表6)。

整体来看,至少有四项细分指标进入前100名的专精特新上市公司,一共有32家。这32家公司占专精特新上市公司比例大约1/10,占4800家专精特新“小巨人”企业总数的比例不到1/100,各地已经培养专精特新企业4万多家,TOP32可以说是“千里挑一”。

无疑,这32家公司是一个更加值得关注的样本。新财富以这些公司为样本,构建了“TOP32专精特新上市公司”组合,对它们进一步深入考察(表6)。

表6:TOP32专精特新上市公司表现明细

资料来源:Wind,新财富整理(前12家公司五项指标全部入围TOP100,排名不分先后)

注:营收增速、净利润增速为2018-2020年间复合增速;研发收入比、毛利率、ROE则为2018-2020年均值水平。

TOP32公司中,科创板公司共计21家,占比约66%,接近2/3;创业板公司共8家,占比25%;科创板和创业板公司合计占九成以上;中小板和主板公司只有3家,占比不到10%。

按照行业分类,TOP32公司依旧是医药生物行业入选最多,共有10家;其次是机械设备行业入选7家;医药生物与机械设备行业共计入选17家,贡献了超半壁江山。电子、国防军工、电气设备、化工、有色金属、通信、汽车、计算机、公用事业等行业也各有1到3家公司入选。

截至2021年8月31日,TOP32公司中有13家市值超过百亿元,纳微科技(688690)、金博股份(688598)、奕瑞科技(688301)市值排前三,分别是413亿元、331亿元、311亿元;其他19家公司即大约60%的公司,市值低于100亿元。TOP32公司的总市值为4057亿元,平均市值约为127亿元;和创业板公司平均市值127.4亿元较为接近,但低于科创板公司168亿元的平均市值。

值得一提的是,市值居前的专精特新上市公司中,市值超过2100亿元的片仔癀,3年期平均ROE为23.88%,排在第49位,但其他四项指标均未能跻身前100名;而市值2400亿元的恩捷股份,也仅有营收增速和ROE两项指标刚刚进入前100名,和片仔癀一样都无法入围TOP32公司之列。

隐形冠军:技术全球领先,助力解决“卡脖子”难题

专精特新小巨人企业的使命之一就是解决“卡脖子”难题。TOP32中有多家实力不俗的公司,产品和技术在国内领先,部分甚至在全球同行中的竞争力也不遑多让,成为各个细分行业的“隐形冠军”(表7,见文末)。

在半导体产业链领域,芯碁微装从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发制造及相应的维保服务,是国内少数在光刻领域拥有关键核心技术,并能积极参与全球竞争的PCB直接成像设备及泛半导体直写光刻设备的供应商。

其主要产品及服务包括PCB直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备,功能涵盖微米到纳米的多领域光刻环节。

南大光电(300346)是全球MO源(高纯金属有机化合物)供应商之一,产品主要应用于下游制备LED外延片等。其在MO源合成制备、纯化技术、分析检测、封装容器等领域技术达到国际先进水平。

南大光电最新升级的超高纯砷烷产品,品质在下游客户的测试中已超过国际先进同行,超高纯磷烷产品进入国际一流制程的芯片企业,氢类电子特气已跃居世界前列。

此外,继ArF光刻胶产品取得小批量订单后,该公司年产25吨的ArF光刻胶生产线已于2021年7月通过专家组绩效评价验收,为ArF光刻胶规模化量产奠定了基础。

利扬芯片(688135)是国产专业测试龙头,在国内践行独立第三方集成电路测试商业模式,也是A股唯一一家纯芯片测试的企业。

在国防军工产业链,捷强装备(300875)作为新一代核化生洗消装备液压系统的唯一供应商,其液压动力系统产品在负载参数控制、规模洗消效率等核心指标上具有较强技术优势。现有主营产品为应用于各种通用型号装备军用核化生洗消车辆的液压动力系统以及部分防护装具充电器以及电池组。

中简科技(300777)致力于成为具有自主知识产权的国产高性能碳纤维及相关产品研发制造商。其产品目前已达到同类产品国际先进水平,主要应用于航空航天领域,各项指标参数要求较高,在航空航天装备论证阶段即对碳纤维各项指标予以确定。

在汽车产业链,EMS(发动机管理系统)技术长期以来被德国博世、德国大陆、日本电装、美国德尔福等跨国EMS厂商所垄断,成为制约我国汽车工业自主化的主要瓶颈之一,菱电电控(688667)是国内仅有的两家获得汽油机国六B阶段汽油车排放公告的自主电控企业之一,核心技术打破了国际巨头垄断,实现了汽车动力电子控制系统的国产化。

智洋创新(688191)是国内专业的电力智能运维分析管理系统提供商,其研发的“基于边缘计算的输电线路智能监测终端”、“适用于无信号区的输电线路智能监测系统”两项技术成果被鉴定为国际领先;“环网柜智能运维管理系统”等3项技术成果被鉴定为国际先进。

在材料领域,金博股份是国内领先的晶硅制造热场用先进碳基复合材料及产品制造商,掌握了先进碳基复合材料低成本制备核心技术,独家或以第一起草单位身份牵头制定了5项国家行业标准,在行业中处于领导地位。

纳微科技是底层创新的纳米微球材料领头羊,从事高性能纳米微球材料研发、规模化生产、销售及应用服务,为生物医药、平板显示、分析检测及体外诊断等领域客户提供核心微球材料及相关技术解决方案。

高性能微球材料是多个领域不可或缺的核心基础材料,其制备与应用被《科技日报》列为制约中国工业发展的35项“卡脖子”技术之一,涉及跨学科知识与技术,门槛与壁垒较高。纳微科技突破了微球精准制备的技术难题,打破了国际垄断,加快了高性能色谱填料和间隔物微球的国产化速度,推动了国产自主研发产品打入欧美发达国家市场的进程。

信安世纪(688201)是国内领先的信息安全产品和解决方案供应商,持续服务各银行总行、国家部委和大型企业总部。

天孚通信(300394)主营业务包括光通信领域光器件的研发制造,高速光器件封装ODM/OEM业务等,产品广泛应用于电信通信、数据通信、物联网等领域,目前已成为全球光器件领域光纤连接细分行业的领先企业。

在材料领域,奕瑞科技是全球少数几家同时掌握非晶硅、IGZO(氧化铟镓锌)、CMOS(互补金属氧化物半导体)和柔性基板四大传感器技术并具备量产能力的X线探测器公司之一,产品在图像性能、质量稳定性和可靠性等方面已达到全球领先水平。

华锐精密(688059)拥有基体材料、槽型结构、精密成型和表面涂层四大领域的自主核心技术,开发了车削、铣削、钻削三大系列产品;核心产品在加工精度、加工效率和使用寿命等切削性能方面已处于国内领先水平,部分产品达到国际先进水平,进入了由欧美和日韩刀具企业长期占据国内中高端市场,特别是其铣削刀片已形成显著竞争优势。

在无人机和机器人领域,纵横股份(688070)在飞行器平台设计及制造、飞控与航电、一体化设计及集成等领域形成了核心技术优势,并拥有工程化及产业化能力。其技术整体处于国内领先水平,部分产品和技术达到国际先进水平。

亿嘉和(603666)主要为电力系统提供以数据采集处理为核心的智能巡检机器人产品和智能化服务,同时深入开展消防类机器人的产品研发和市场推广。

为促进企业创新,工信部通过中小企业发展专项资金,分三批支持1000余家国家级“专精特新”小巨人企业加强核心技术攻关,加快技术成果产业化运用,提升技术创新能力,支持龙头企业与中小企业深化合作,建立协同创新的产业生态,鼓励产业链中占主导地位的“链主”企业发挥引领支撑作用,促进更多专精特新小巨人企业更好地融入产业链、价值链和创新链。

专精特新上市公司在细分市场成长为全球头部企业,有助于弥补关键领域的短板,解决“卡脖子”难题。

毛利率、ROE、研发收入比领先

2021年中报显示,TOP32公司2021年上半年营业收入总计138.5亿元,归母净利润42.69亿元,平均净利润率为30.82%。对比来看,A股公司同期总收入30.65万亿元,归母净利润总计2.75万亿元,平均净利润率为8.97%。

此外,创业板公司同期平均净利润率为9.63%,科创板公司平均净利润率为14.26%,TOP32公司平均净利润率大大领先创业板、科创板和A股公司。

全部专精特新上市公司上半年营收增长率平均值为49%,TOP32公司平均值为38%,中位数为31.85%。其中,金博股份、芯碁微装、纳微科技收入实现翻倍增长,分别增长177%、145%、112%;而纵横股份、捷强装备、金溢科技则出现较大幅度下滑,同比分别增长-25%、-56%、-84%。

TOP32公司归母净利润上半年同比增长率平均为52%,中位数为19.8%。共有8家公司归母净利润同比增长在一倍以上,信安科技、芯碁微装、欧林生物增速位居前三,同比增幅分别为484%、335%、225%。

归母净利润出现较大幅度下滑的依旧是纵横股份、金溢科技、捷强装备,同比增长为-307%、-108%、-80%。不过,所有专精特新上市公司上半年净利润增长率平均值为105%。

TOP32公司收入和利润低于专精特新上市公司均值,应和其2018-2020年间表现优异,导致2020年基数较高,而大部分公司受新冠肺炎疫情影响有关。

TOP32公司2021年上半年销售毛利率平均为58.66%,其中22家公司毛利率超过50%,超过90%的公司有3家,全部是医药生物公司,即欧林生物、康华生物、三友医疗,毛利率分别为92.72%、92.22%、90.54%。所有专精特新上市公司上半年毛利率平均为39%,TOP32公司高出整体水平近20个百分点。

TOP32公司2021年上半年ROE平均值为7.62%,高于所有专精特新上市公司上半年ROE平均值的5.45%。8家公司ROE超过10%,圣象生物达到21.42%,匹马当先。捷强装备、金溢科技、纵横股份3家公司ROE靠后。

TOP32公司2021年研发收入比的均值为11.34%,超过10%的有15家公司;超过20%的有5家公司。有意思的是,金溢科技、捷强装备、纵横股份的研发收入比分别是31.6%、28.7%、26.9%,排在第一、第三和第四。虽然在上半年业绩不佳,但这3家公司对研发投入的重视程度不减。

上半年,圣象生物ROE在TOP32中虽然排名第一,研发收入比却以2.58%垫底。另外,所有专精特新上市公司的研发收入比平均值为8.89%。

可见,虽然TOP32公司上半年成长性比整体稍逊一筹,然而在毛利率、ROE、研发收入比三个指标上,依旧明显领先专精特新上市公司整体均值水平。

因疫情原因,2020年上市公司整体上收入和利润基数较低;这使得所有A股公司2021年上半年的营收增速平均值为100.6%,中位数为29.4%;归母净利润增速平均值为152%,中位数32.4%,都超过TOP32公司。

而在毛利率、ROE、研发收入比三个指标,所有A股公司平均值分别为28.15%、1.29%、5.79%;中位数为27.28%、4.23%、3.73%;TOP32公司领先A股公司。

TOP32公司中,本科学历员工占36%,硕士占8.82%,博士占1.49%,本科以上员工占比接近一半,学历结构相对A股公司更为高阶。

政府补助较少,利润“干货”多

TOP32公司还有一个比较“硬气”的数据。

2020年,TOP32公司来自政府的补助总额总计为4.09亿元,平均为0.13亿元,得到补助最多的公司,政府补助金额为0.45亿元,最少的只有100万元。当期TOP32公司的净利润总计为90.74亿元,政府补助占净利润的比例为4.5%。

对比所有专精特新上市公司,2020年净利润为409.22亿元,来自政府补助的总金额为45.89亿元,平均每家0.154亿元,占净利润的比例为11.2%。

此外,科创板公司2020年来自政府补助的总金额为97.61亿元,平均为0.29亿元;总净利润为624.1亿元,政府补助占净利润比例为15.64%。创业板公司2020年来自政府的补助总计为220.68亿元,平均为0.22亿元,当期总净利润为1384.31亿元,政府补助占净利润比例为15.94%。

去除主要银行和非银金融类公司,则所有A股公司2020年政府补助总金额为2110亿元,净利润总额为24016亿元,政府补助占净利润之比为8.8%。

TOP32公司获得的政府补助占净利润比例,明显低于A股、创业板和科创板公司;而所有专精特新上市公司获得的政府补助占净利润的比例,也低于创业板和科创板公司,这说明专精特新上市公司,尤其是TOP32公司,利润中“干货”更多。

股价平均涨幅304%,或诞生下一个“药茅”

TOP32公司从2021年初至8月31日,平均股价涨幅为10%。同期,上证指数涨2.04%;深证成指跌1%;创业板指涨8.36%;科创50指数涨3.45%;沪深300指数跌7.8%,TOP32公司的表现要优于大盘以及主要指数。其中,奕瑞科技和华锐精密2021年股价实现翻倍,分别涨150%、114%。

工信部中小企业局2019年5月21日公示了第一批专精特新“小巨人”企业名单。TOP32公司中,有26家是在2020年后上市,只有6家上市早于首批小巨人名单公示。

TOP32公司中,最早上市的是南大光电,于2012年8月7日上市,入选了第二批“小巨人”名单;最晚上市的华纳药厂,2021年7月13日挂牌,却位列首批“小巨人”名单。

截至2021年8月31日,TOP32公司的股价相对发行价平均涨幅(后复权)为304%,中位数为157%,并且有20家公司股价翻倍,同时也诞生了两只“10倍股”。

广和通2017年4月13日上市,4年4个多月时间,累计股价涨幅高达1936%。

纳微科技2021年6月23日上市,发行价只有8.07元/股,至8月底,已涨至103.22元/股,两个多月时间累计涨幅为1179%,并一度涨超15倍,展现出极强的爆发力。纳微科技上市后累计涨幅在科创板上市公司中高居第三,仅次于美迪西(688202)和科德数控,这两家公司涨幅分别为1328%,1222%。

“药茅”片仔癀未能入选TOP32名单,然而其最近3年业绩表现依旧出色,收入和利润年CAGR都在20%以上。至2021年8月底,片仔癀历史涨幅超过265倍,冠绝300家专精特新上市公司。片仔癀早在2003年6月登陆上交所,上市18年来,其收入CAGR为20.96%,净利润CAGR为20.44%。

TOP32公司上市时间多在两年左右,2018年至2020年营收CAGR平均值为56.08%,中位数45.39%;净利润CAGR平均值82.47%,中位数54.60%;它们的高成长性还需要更长时间的观察验证,但假以时日,TOP32公司乃至专精特新上市公司中,诞生新“百倍股”,或也不是奢望。

TOP32公司中,只有德林海(688069)处于破发状态,其于2020年7月上市,发行价为67.2元/股,至2021年8月底收盘价为52.75元/股,破发超过两成。

截至8月31日,TOP32公司的平均市盈率PE(TTM)为84倍,中位数44倍;对比来看,科创板公司平均市盈率为53倍,中位数56倍;创业板公司平均市盈率为42倍,中位数40倍;创业板和科创板公司市盈率都处于高水准,TOP32公司的估值(中位数)相对较低。

持股机构平均达189家,券商已覆盖

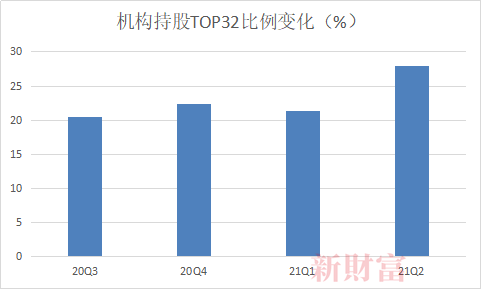

最近四个季度(2020年三季度至2021年二季度),机构持股TOP32公司的比例呈现上升趋势。2021年中报数据显示,机构平均持股TOP32公司的比例为27.95%,比2020年三季报时的20.4%,增加7.55个百分点(图7)。

图7:最近四个季度机构持股TOP32公司变化

数据来源:Wind,新财富整理

截至2021年中报,TOP32公司的持股机构数量平均约为189家,超过同期科创板公司平均持股家数(184家),以及所有A股公司的机构持股平均数量(124家)。2020年三季度至2021年中报,持股TOP32公司的机构中位数分别为1家、31家、12家、123家,呈现急剧放大态势。

在分析师的关注度上,TOP32公司可谓“冷热不均”。2021年初至8月底,有63份券商报告覆盖广和通;金博股份、天孚通信分别获38份、29份研报覆盖;超过10份研报覆盖的公司共有12家(表8);TOP32公司的研报覆盖平均数超过9份。但也有金溢科技、纵横股份等5家公司今年还处在“无人关注”的角落。

分析师关注度和股票热度有一定相关性。例如TOP32公司中,股价相对发行价涨幅最高的广和通、纳微科技,以及今年股价翻倍的奕瑞科技、华锐精密,获得研报覆盖均超过10次。

表8:2021年初至8月底券商研报覆盖次数超过10次的专精特新公司

资料来源:Wind,新财富整理

截至2021年中报,机构持有TOP32公司的股权比例平均为27.95%,持股科创板公司的比例为27.59%,持股创业板公司比例为24.83%。这说明,相对科创板、创业板公司,机构对TOP32公司更加偏爱。社保基金、公墓基金、险资等已开始下注TOP32公司。

全国社保基金一一八组合已成为智洋创新的新进十大股东;另外,全国社保基金四零六组合增持广和通,一一五组合增持天孚通信,五零三组合增持亿嘉和。易方达国防军工、易方达裕祥回报、易方达新经济则分别成为中简科技、亿嘉和、菱电电控新十大股东。国泰君安君得鑫、君得明资管计划则同时新进三友医疗十大股东,持股总数量大约670万股,占比达2.93%。

国投瑞银国家安全基金增持中简科技;大家人寿、长城成长先锋基金新进中简科技;中欧价值智选回报A新进申昊科技;中国国际金融香港资产管理有限公司新进亿嘉和;招行旗下朱雀产业臻选C新进金达莱;UBS AG也成为金博股份前十大股东。

数据显示,所有专精特新上市公司IPO募资总额(含股东售股)为1712亿元,平均每家募资5.82亿元;而TOP32公司募资总额287.61亿元,平均每家募资8.99亿元,具有更高的募资能力。

专精特新上市公司打开融资通道,品牌得以提升;而更多尚未上市的专精特新中小企业发展面临着“成长的烦恼”,比如持续创新能力有待提升、融资难融资贵有待解决、营商环境需要改善等。

从工信部披露的信息看,其正在研究制定创新型中小企业评价和培育办法,力争到2025年,通过中小企业“双创”带动孵化100万家创新型中小企业,培育10万家省级“专精特新”中小企业,1万家“专精特新”小巨人企业,1000家制造业单项冠军;通过“百十万千”梯度培育体系,引导中小企业不断做优做强,催生一批掌握独门绝技的补短板、锻长板的单项冠军或者配套专家企业。

可以想像,假以时日,专精特新中小企业能成为真正的“小巨人”乃至真正的“大巨人”。这32家企业能否率先脱颖而出?

表1:2018-2020年营收CAGR前100名的专精特新上市公司

数据来源:Wind,新财富整理

表2:2018-2020年净利润CAGR前100名的专精特新上市公司

数据来源:Wind,新财富整理

表3:2018-2020年研发收入比均值前100名的专精特新上市公司

数据来源:Wind,新财富整理

表4:2018-2020年平均毛利率前100名的专精特新上市公司

数据来源:Wind,新财富整理

表5:2018-2020年平均ROE前100名的专精特新上市公司

数据来源:Wind,新财富整理

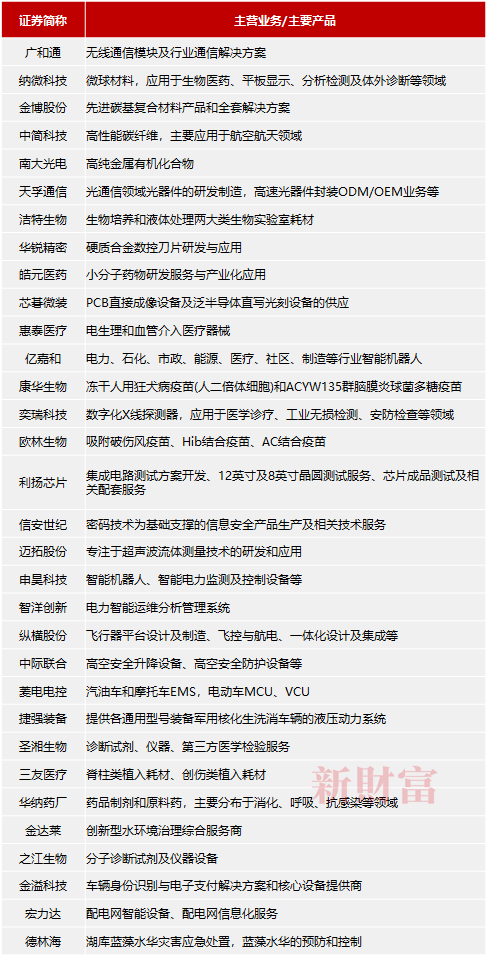

表7:TOP32专精特新上市公司的主营业务

资料来源:Wind,新财富整理

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号