证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

9月15日,四天三涨停的水处理剂公司清水源再度收出20%涨停,报24.17元,五天累计涨幅达到137%,称雄两市。清水源的上涨主要受近期化工原料黄磷、氯甲烷等价格上涨刺激。

股价暴涨期间,公司推出了一份购买价低至每股6元的员工持股计划,而行权条件仅考核营业收入且目标增速极低。这份员工持股计划按今日收盘价计,收益率超300%,浮盈近亿元。

清水源近两年受大额商誉减值和上游原料价格上涨影响,业绩连续亏损。公司股东还内讧,屡屡闹上法庭,今年初还因信息披露违规被证监会处罚。

五天四个20CM涨停

14日收盘,主营水处理剂的清水源已经四天三板,三个20CM涨停令其股价短短四天翻倍。

而今日清水源没有停止表演,开盘短暂下杀后一路上扬,至午后14时再次冲上涨停板,随后虽有所反复但仍以涨停价收盘,五天累计涨幅达137%。这样的上涨速度,秒杀近期热门赛道工业母机的华辰装备、元宇宙的中青宝等。

清水源的炒作逻辑主要来自环保和化工原料涨价两个维度。

环保维度,近日中共中央办公厅、国务院办公厅印发了《关于深化生态保护补偿制度改革的意见》。城镇污水、垃圾处理,固废危废处理等污染治理运营均有提及,清水源作为国内较大的水处理剂厂家之一,受到资金青睐。

化工方面,近日云南发改委发布最新的能耗双控文件,其中要求黄磷9-12月月均产量不得超过8月产量的10%(即消减90%)。云南是黄磷主产区,这直接导致黄磷价格飞涨。上周二(9月7日)黄磷均价为30000元/吨,本周二(9月14日)均价为44000元/吨,7日价格上涨幅度为46.67%,截至目前云南黄磷大部分暂停对外报价。

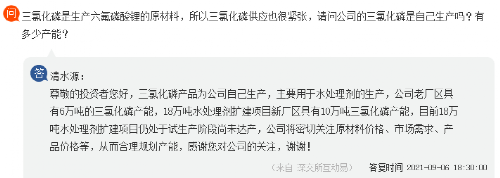

而黄磷是清水源主营产品之一的三氯化磷的重要原材料,市场预期三氯化磷也会跟着涨价,在投资者互动平台清水源称老厂区有6万吨三氯化磷产能,而新投产的项目有10万吨产能。

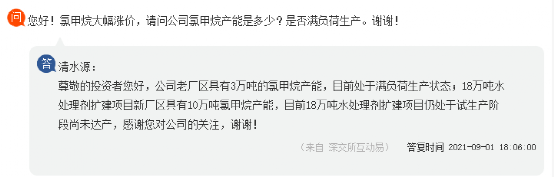

此外,近期氯化烷价格也在上涨,生意社数据显示三氯化烷9月14日上涨约2%,同比去年上涨超过80%。而清水源在互动平台宣称自己拥有一定的氯化烷产能。

深交所下发关注函

不过事实上,黄磷等价格的上涨对公司不是利好反而是利空,近两年公司业绩出现亏损,部分原因正是这些原材料价格上涨。

2020年公司亏损3.7亿元,今年上半年继续亏损3000万元,公司在今年中报中解释,“受新冠疫情影响及国内外经济形势的影响,水处理产品主要原材料黄磷、液氯、冰醋酸、顺酐等价格持续处于高位,且由于疫情全球蔓延导致海运费暴涨,水处理剂及衍生品产品毛利率有所下降,同时报告期内公司计提部分信用减值准备,从而导致2021年上半年度公司利润有所下滑”。

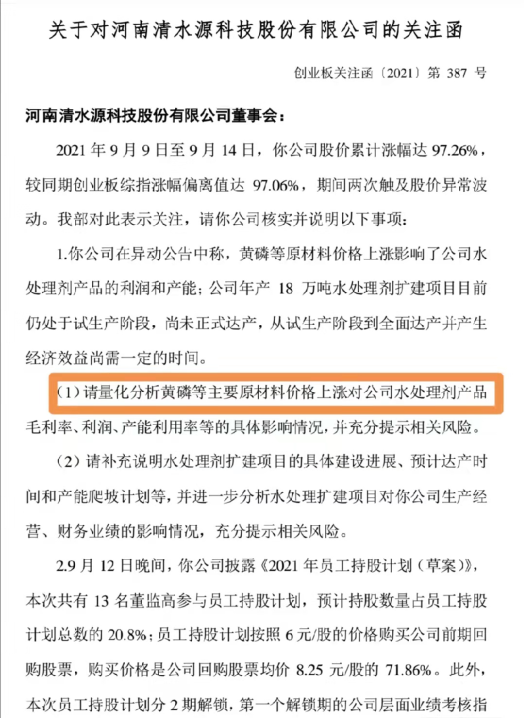

就在今日收盘后,深交所也对清水源下发了关注函,问及原材料价格上涨的影响及新项目的实施进展。

具体来看,深交所要求公司量化分析黄磷等主要原材料价格上涨对公司水处理剂产品毛利率、利润、产能利用率等的具体影响情况,并充分提示相关风险;要求公司补充说明水处理剂扩建项目的具体建设进展、预计达产时间和产能爬坡计划等,并进一步分析水处理扩建项目对你公司生产经营、财务业绩的影响情况,充分提示相关风险。

“白菜价”推员工持股计划

9月12日晚,也就是清水源第二个大涨日盘后,清水源发布了一份“2021年员工持股计划(草案)”,拟推出规模不超过500.21万股、占总股本2.26%的员工持股计划。参与对象范围为公司董事、监事、高级管理人员、核心员工,初始设立持有人总数为330人,其中董监高13人。股份来源为公司今年2月至5月进行回购所得股票。

这份员工持股计划一经推出就受到市场质疑。

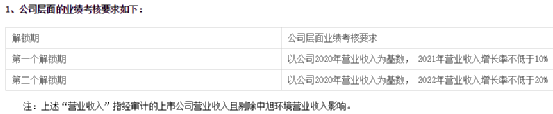

一是持股计划股票购买价格较低,仅6元,与公司回购股份均价8.35元相比,相当于打七折,与计划推出当日的收盘价13.98元相比,相当于打四三折,而如果与今日收盘价24.17元相比,相当于打二五折。目前,该员工持股计划还未实施,浮盈已经达到3倍。

二是行权条件。通常来讲优厚的行权价格对应的行权难度较高,但清水源的考核目标极度宽松。首先,不像通常做法,清水源不考核净利润或营业利润,这就巧妙地规避了公司净利润处于亏损并仍可能继续亏损的尴尬。其次,对营业收入提出考核,但增速要求极低,以2020年为基数,今明两年增速分别为10%和20%,而且还要剔除子公司中旭环境这个大包袱的影响。中旭环境正是造成清水源近两年大额计提商誉减值的三家子公司之一,今年4月26日公司公告拟出售中旭环境55%的股权。

值得注意的是,今年上半年清水源虽然净利润亏损,但营业收入增长40%,这种情况下对全年营收仅设定10%的增长考核目标,也让人匪夷所思。

深交所也关注到这一问题,在关注函中称,“你公司2021年半年度已实现营业收入7.59亿元,同比增长44.31%。请补充说明在2021年半年度已实现营业收入出现较高增长的情况下,仍设置上述较低业绩考核指标的合理性、科学性,以及是否存在向相关董监高输送利益情形,是否有利于保护中小股东合法权益。”

信披违规遭证监会处罚

股东之间纠纷不断

从过往历史来看,清水源“劣迹”也不少。

今年3月3日,清水源发布公告,收到证券会河南监管局行政监管措施决定书,清水源公司、董事长兼总裁王志清、财务总监王琳被采取出具警示函的监管措施,并记入证券期货市场诚信档案。

2019年1月1日至2020年10月9日期间,公司控股子公司安徽中旭环境向安徽双晖建材贸易公司提供财务资助,累计发生额为51746.14万元,产生利息411.48万元,上述财务资助事项未及时履行必要审批程序和信息披露义务。直到2020年10月26日、11月14日,公司才“打补丁”,召开董事会、股东大会,补充履行相应审议程序并披露。

2018年至2020年间,公司还发生了子公司同生环境原股东、清水源现二股东宋颖标与清水源董事长王志清在股东会上相互罢免董事席位的情形。此后股东之间更是闹到法庭,2019年8月份和9月份,原同生环境股东、现清水源第三大股东钟盛和宋颖标相继起诉王志清。

纠纷一直延续至今,8月13日清水源发布公告称,在对全资子公司同生环境开展检查工作过程中,发现同生环境原股东宋颖标、钟盛可能存在涉嫌损害上市公司利益的情形,公司向公安机关报案。

而子公司中旭环境55%股权的出售也麻烦缠身,8月18日清水源公告称,日前就公司与李万双(中旭环境原实际控制人)的股权转让及回购纠纷向济源中级人民法院提起诉讼,济源中院已于当日受理本次诉讼。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号