证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

(原标题:16万股民懵了!4000亿大白马罕见跌停 人均一日亏掉27万)

刚刚,被称“酱油茅”的海天味业罕见跌停。

8月31日,海天味业(603288)开盘跌停,股价跌破100元/股,截至收盘,报94.98元,最新总市值为4001亿元。

仅仅一个交易日,海天味业蒸发超444亿市值,若以最新16.29万户股东数计算,人均一日亏掉27万元。

一、海天味业单季度业绩首度下滑

为何“酱油茅”罕见闪崩跌停?

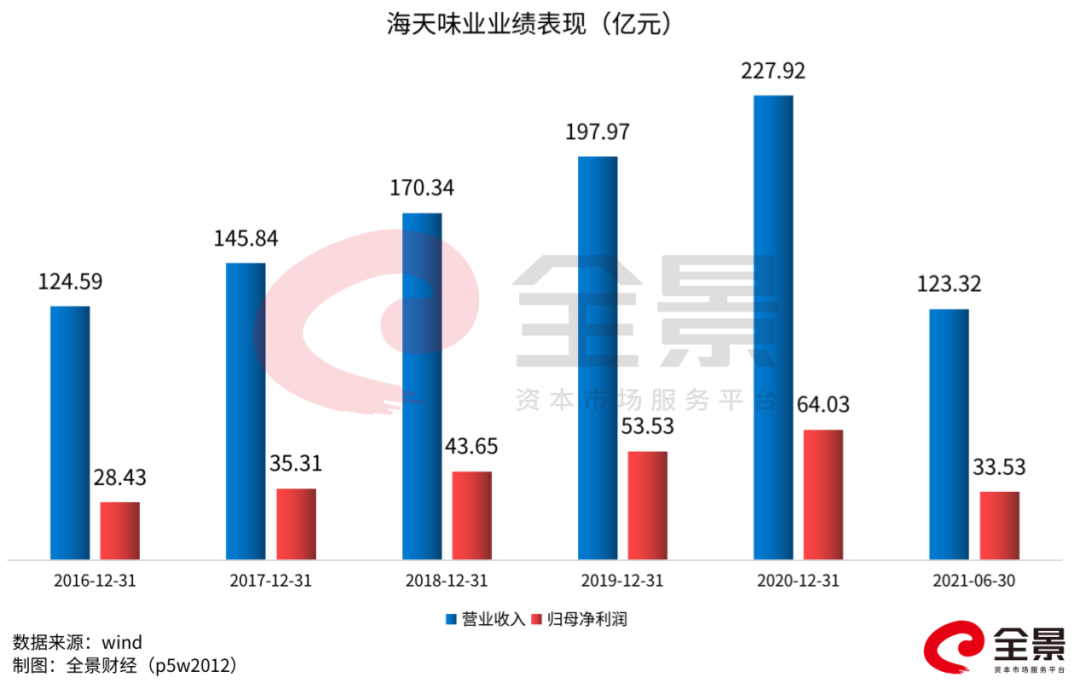

消息面上,8月30日晚间,海天味业披露2021年中报,上半年公司实现营收123.32亿元,同比增长6.36%;实现归母净利润33.53亿元,同比增长3.07%。

图/海天味业公告

若单从二季度来看,今年第二季度,海天味业实现营收51.74亿元,同比下滑9.39%;归母净利润为13.99亿元,同比下滑14.68%。

值得注意的是,这是海天味业自上市以来,首度在单季度出现营收和净利润双双下滑的情况。

对此,海天味业表示,上半年受疫情影响,居民消费仍然处于修复态势,消费需求呈现多样化发展的趋势,同时上游材料价格持续上升,导致行业利润受到挤压。

这一点也直接体现在了毛利率的变动上,上半年海天味业毛利率为40.44%,同比下降4个百分点。

而同样处于调味品行业的千禾味业、中炬高新也纷纷披露了上半年业绩情况。其中千禾味业上半年实现营收8.86亿元,同比增长10.82%;归母净利润为6581.28万元,同比下滑58.09%。中炬高新上半年实现营收23.16亿元,同比下滑9.34%;同期净利润为2.80亿元,同比下滑38.51%。

从第二季度业绩来看,中炬高新和千禾味业净利润分别下滑58%、70%。

对于酱油三剑客上半年的业绩表现,投资者均直接选择了用脚投票。海天味业直接闪崩跌停,总市值较年初最高的近7000亿已经蒸发近3000亿元。千禾味业、中炬高新年内股价也纷纷下滑,最新股价均较年初高点下滑近60%。

二、海天味业:7年市值暴涨13倍

作为中国调味品行业的龙头企业,海天味业于2014年2月正式登陆资本市场,彼时上证指数仅为2103点,海天味业的总市值仅为497亿元。

上市7年多,海天味业的最高总市值接近7000亿,较上市之初上涨13倍。而支撑海天味业总市值狂飙13倍的动力无疑是强劲的赚钱能力、稳定的成长性、中国消费升级的大背景。

2011年至2020年,海天味业的营收由60亿增至228亿;净利润增速则更猛,从不足10亿升至超60亿。

在此背景下,海天味业的二级市场表现也可圈可点。2019年8月,其总市值突破3000亿元,一举超过中国最大的房地产企业:万科A(000002)。

从490亿到3000亿元,海天味业用了5年半的时间。但其仅用了1年时间就将3000倍翻了一番。

2020年以来,其股价表现更加突出。6月,海天味业市值突破4000亿元,引发各方关注。而后仅用了不到三个月的时间,海天味业的市值就从4000亿元突破至6000亿元大关。这一市值规模已较2019年8月翻倍。

2021年1月,海天味业股价再度发力,其总市值一度达6966亿元,接近两个万科A。

而在一段时间内,网络上关于海天味业的段子也是层出不穷,有网友列举了“一瓶酱油在A股可以买什么”。

从490亿到7000亿,7年多时间,海天也给予了投资者丰厚的回报。截至2021年6月30日,海天味业股东达162936户。

图/wind

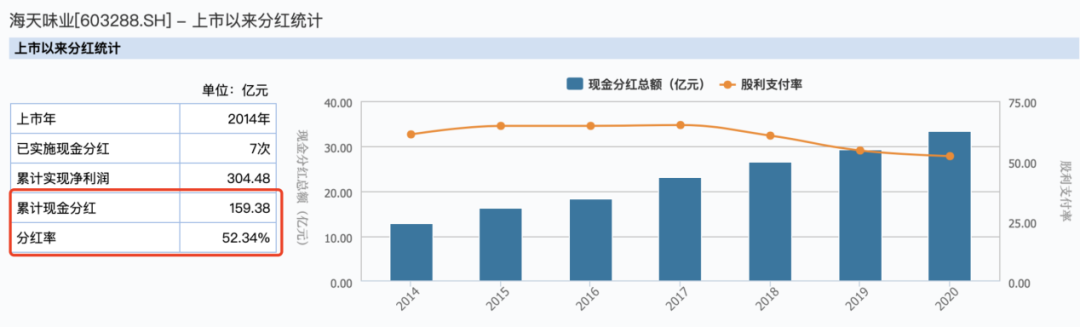

上市7年多,海天味业除了上市首发募资19.22亿元以及间接融资了1.14亿元之外,未再融资、配股、定增等。但上市以来,其已经累计现金分红近159亿,分红率达52.34%。

三、7000亿一瓶的“酱油”不香了?

随着消费股不断攀升,市场再次开始担忧消费股泡沫问题,市场对海天味业的估值讨论也越来越多。面对狂飙的市值,外界再度发出灵魂拷问,一瓶7000亿的“酱油”到底贵不贵?

调味品作为大众消费,受宏观经济周期波动影响较小,同时具备全民刚需的特性,行业空间足够大。根据Euromonitor 数据显示,2018 年中国调味品零售收入规模达1191亿元,且仍然保持较高的增速。

与此同时,调味品的龙头企业的护城河也显而易见:渠道优势、规模优势、品牌优势……这也成就了海天味业过去数十年及其稳健的成长性,且未来的确定性高。

作为行业的龙头上市公司,其估值同样会享受一定的溢价。海天的市盈率(TTM)最高时期达到了121倍,远高于同行平均市盈率。

但在市值达到6000亿时,银河证券、国信证券等机构纷纷发布研报表示,海天味业市值上涨空间有限。

即便是风头正劲之时,在业内人士看来,海天味业也难以打破酱油市场的天花板。中国食品产业分析师朱丹蓬去年就曾公开表示,海天味业的泡沫已经非常大,其也在进行多元化布局,试图突破发展瓶颈。

上述人士认为,海天味业虽然规模大,但仍属于中低端为主体,缺少品牌附加值溢价,所以要靠加大销售费用来支撑业绩。除了规模,海天味业缺少更多高附加值溢价的基础。

值得一提的是,海天味业在2021年均没有提价计划。其上一次整体提价还是在2016年年底,而2017年至2020年主要产品均未调整价格。

而在近7000亿的巅峰也仅仅待了几天,海天的股价便进入了下跌趋势,截至目前,其最新股价较年内高点跌去四成。然而出乎意料的是,即便股价不断下跌,海天的投资者却越来越多。

图/wind

仅仅今年上半年,其投资者便从去年年底的66719户增至最新的16.29万户,增长近10万户。

四、多家券商仍维持推荐评级

值得关注的是,机构在今年上半年对海天味业的看法曾有一定分化。

公募基金在今年一季度曾表现出谨慎的态度。wind数据显示,去年四季度,有557家基金持有海天味业股票,到了今年一季度,公募基金数量减少至75家。短短一个季度,有482家公募基金清仓了股票。

不过,在今年二季度,公募基金再度增至480家左右。其中景顺长城新兴成长混合型证券投资基金,一季度末仅持有海天12.02万股股份,到二季度末持股数已达800万股。2020年三季度,海天味业曾是该基金的第十大重仓股。

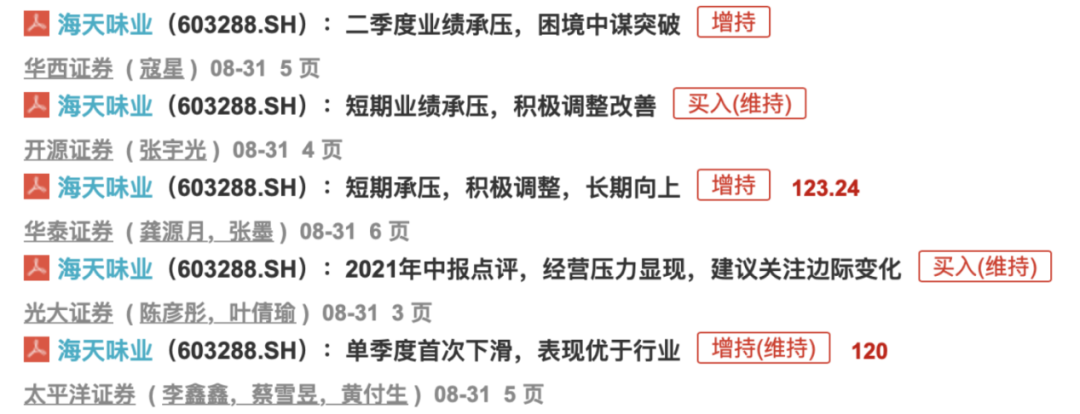

但近期机构对海天味业大多持“看多”态度。

其中,平安证券研报认为,疫情冲击下居民消费力仍处于恢复态势,今年以来调味品行业上游材料成本持续上行,各公司的盈利能力受到挤压。但海天作为调味品龙头,系统性竞争优势突出,积极应对市场变化,依旧看好公司长期发展。考虑到行业原材料成本上行以及终端需求疲软对行业整体盈利能力的影响,维持“推荐”评级。

华泰证券研报分析则认为,海天味业短期随库存消化、社区团购影响边际减弱,公司经营有望逐步好转,中期有望迎涨价带动盈利修复。长期看公司作为调味品龙头,具有较宽护城河,仍将保持稳健增长。考虑公司作为龙头具有较宽护城河,给予估值溢价,给予21年78倍PE,目标价123.24元,“增持”。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号