证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

.png)

编者按:

中国资本市场三个十年,跨越全球资本市场百年。从零而始成长为全球第二大证券市场,中国资本市场以无以伦比的发展速度,助推着经济体制改革和国民经济发展,为解放和发展生产力、完善社会资源配置与分配方式做出了不可磨灭的贡献。

2020年正值中国资本市场建立30周年,全景整合中国资本市场发展重要的珍贵历史影像,隆重推出中国资本市场发展历史专题片——《中国资本力量》。专题片通过主要亲历者的倾情讲述,再现历史转折重要关头的思考与抉择。

过去三十年,中国资本市场最重大的历史事件是什么?有人说,是注册制改革。

当然,沪深交易所的勇敢探索、股权分置改革的艰难破局都是中国资本市场发展史上不朽的丰碑,而注册制改革对于中国资本市场未来发展的意义同样深远。

前两者代表了中国资本市场在艰难中突破思想与体制的桎梏,向旧时代告别;而注册制则意味着中国资本市场推来了通往新世界的大门,踏上一条注定伟大的道路。

回首中国资本市场三十年,从无序到有序,从狂热到理性。诚然,注册制不是解决一切问题的钥匙,却是解决一切问题的开始。随着注册制的开启,IPO“堰塞湖”不复存在、信息披露成为核心、上市公司质量成为投资关键、退市日趋常态化……曾经这些离中国资本市场和投资者非常遥远的概念,伴随着注册制的开启,“咻”的出现,并很快成为市场热点。

在《中国资本力量》第三集中,真实呈现刘鸿儒、周道炯、易会满等不同时期证监会主席,讲述不同历史时期和时代背景下,股票发行的政策考量和面临的难题。中关村银行董事长郭洪、用友软件董事长王文京等,也将以亲身经历,讲述对不同制度下股票发行情况的切身感受,并深刻诠释了为什么注册制改革可以称作中国资本市场的“历史跨越”。

从“8·10”中苏醒的市场

1993年8月,山东省青岛市,证券公司门口,人挤人叠了好几层,前胸贴后背连夜排队,以至于营业部的大门被挤得变了形;成捆成捆的百元大钞从蛇皮袋里或者皮箱里拿出来,全部堆在营业部柜台的地板上;青岛的大小旅馆一房难求,找不到旅馆的外地客只能就地露宿……如此狂热的场景,恐怕在青岛这个城市中“史无前例”。

这是青岛啤酒在A股上市时遭抢购的“壮观”场景。“8·10”事件后,青岛啤酒成为审批制下第一只上市的股票,同时也是国内第一家问鼎香港市场的企业,一下子成为全国股民的“宠儿”。

但在时任证监会主席刘鸿儒内心深处,涌动的却不是投资者一般的狂喜,而是对中国资本市场前途的忧虑。刘鸿儒对当时担任青岛市委书记的俞正声说:“这事儿搞砸了,咱们这个股票市场就别想再出台了。”

当时的中国资本市场刚刚从“8·10”事件的阴霾中走出,吸收“8·10”经验,刘鸿儒强调“公开透明”,他建议青岛市委、市政府通过电视和报纸宣传:认购表无限量供应,不怕买不到,但买得越多中签越低,最后钞票打水漂。

最终,在青岛市委、市政府的全力支持下,青岛啤酒A股顺利发行。但刘鸿儒内心依然留有遗憾:如果可以学习当时发达国家资本市场的办法,预交款认购,就像后来打新一样,往银行里打钱。但1993年的中国,银行体系内的信息化还未完全实现,终究是只能用认购表的方式来进行新股发行。

“指标”限制不住的崛起

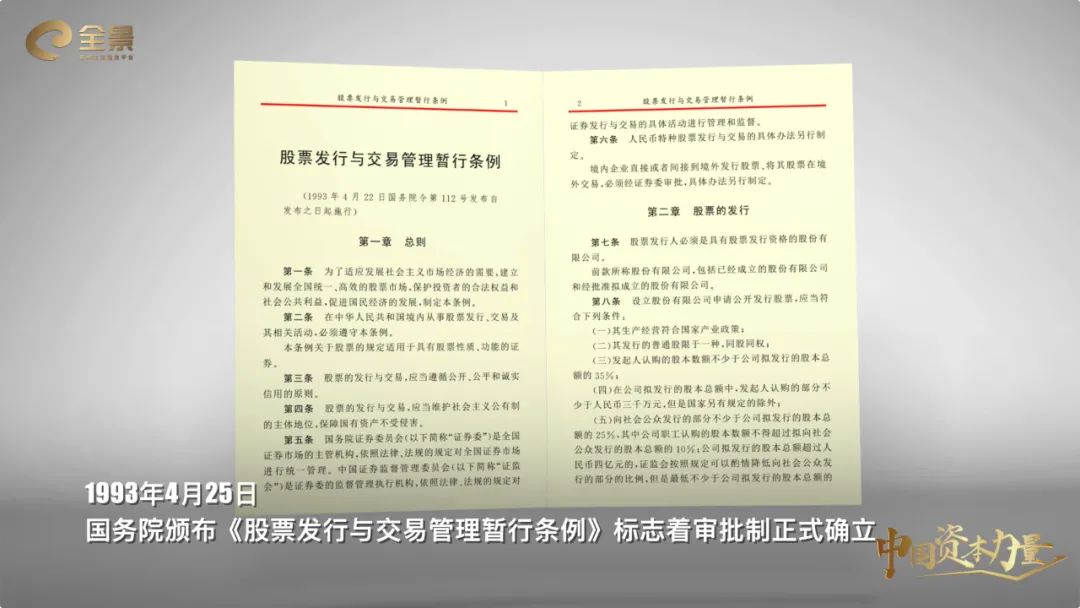

与青岛啤酒股票共同诞生的还有股票发行的审批制度。当时国务院颁布了《股票发行与交易管理暂行条例》,“额度管理”的阶段正式开始。从1993年开始,证券发行有国务院证券委制定总规模,再由国务院批准,由计委分配给各省、自治区、直辖市、计划单位和国家有关部委。

这种具有时代特色的上市审批制度,体现了当时监管层审慎的态度。“搞得不好,可以关掉”这八个字,想必萦绕在不少人的内心。从1993年到1995年,中国资本市场一共审批确定了105亿的发行额度,发行200多家公司,筹资400多亿元,这组跟今天相比似乎不起眼的数字,却坚定了监管层进一步做大市场、放开公司上市的决心。

1996年,新的指标管理办法开始实施,原则上“总量控制、集中掌握、限保家数”。由国家计委、证券委共同制定股票发行规模,证监会在确定的规模内,根据市场情况向各省级政府和行业管理部门下达股票发行家数指标,省级政府或行业管理部门在指标内推荐预选企业,证监会对符合条件的预选企业同意其上报发行股票正式申请材料并审核。

放宽的准入条件几乎是立刻得到了市场的响应,1996年和1997年,股票发行数量翻倍增长,两年发行上市700多家企业,筹资4000多亿元,是之前两年的10倍有余!中国资本市场终于走出“襁褓”,成长为一棵足以抵挡风雨的小树。

试水!核准制

伴随着市场日益发育成熟,审批制也逐渐显现出其缺陷。首先,它不能根本上解决新股上市之后公司业绩“变脸”和资源有效配置的问题。相比基本面的经营情况,公司的价值更多体现在获取“指标”的能力上,而省级政府和行业管理部门对指标的分配受更多考量因素影响。

同时,随着中国经济和资本市场的发展,企业的发行上市需求巨大,证监会有限的人力及审核资源难以满足未来发行节奏市场化的要求;此外,审批制往往被理解为证券监管机构对发行数量和公司质量的把控,一旦出现市场下跌或者个体公司风险爆发,监管机构往往成为市场诟病的对象,承受巨大的舆论压力。

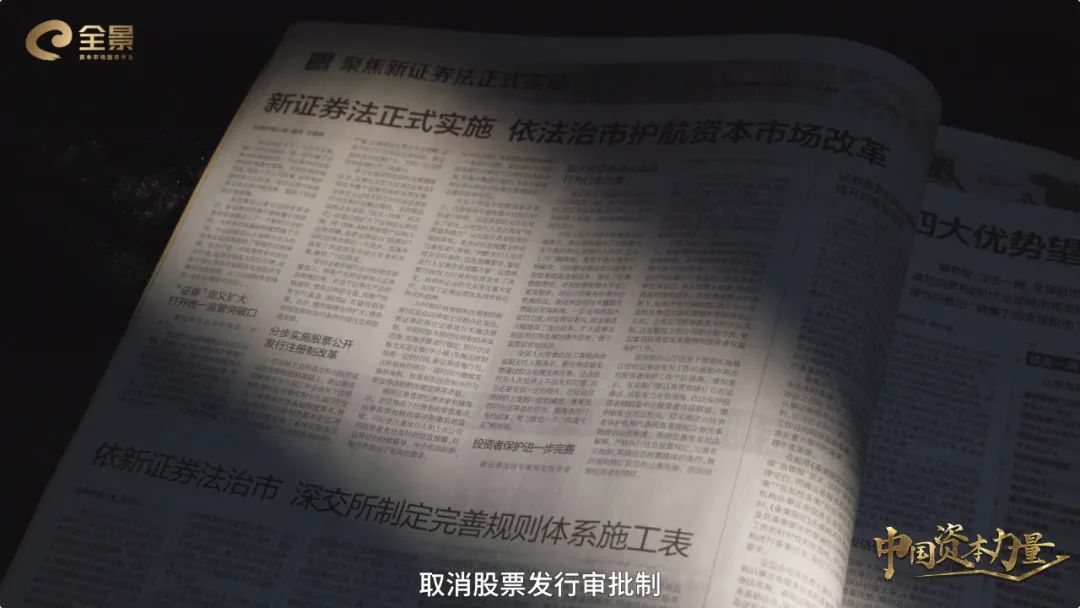

然而,按照当时中国资本市场的发展水平和配套条件,过渡到欧美的注册制仍然很难一蹴而就。1999年7月1日正式实施的《证券法》确立了更为市场化的核准制的法律地位。2001年3月17日,证监会宣布取消股票发行审批制,新股发行核准制正式启动。

“如何评价运行时间最长的发行制度”

核准制是介于注册制和审批制之间的中间形式,包括“通道制”和“保荐制”两个阶段。

2001年3月至2004年,是“通道制”阶段。监管部门规定证券公司拥有的申报企业的“通道”数量,各家证券公司根据其拥有的“通道”数量选择和推荐企业,按照“发行一家再上报一家”原则向证监会申报。

“通道制”的重大意义在于,证券发行不再由行政机制遴选,主承销商获得了遴选和推荐发行人的权利,同时也承担起证券发行的风险。

而到了2003年12月,证监会颁布了《证券发行上市保荐制度暂行办法》等法规,中国资本市场运行时间最长的保荐制度正式登上历史舞台,并一直沿用至今。与“通道制”相比,保荐制度增加了由保荐人承担发行上市过程中连带责任的内容。

保荐制度下,会计师、律师、证券公司等中介机构和从业人员在发行上市各环节的角色被明确下来,并通过中介机构的专业工作来发现、培育合适的上市公司。

从1993到2003年,十年时间,围绕着“上市名额”,中国资本市场走过了“省级政府或部委领指标”——“省级政府或部委推荐”——“证券公司申报”——“中介机构共同推荐”的过程。此后,核准制运行了17年直至今天,即将在不久的未来,主板全面开启注册制改革之后,完成其历史使命。

客观来说,在中国资本市场即将全面拥抱注册制之际,我们回望核准制的确立和发展,依然有其重要的历史意义。后人回顾这段历史,最应铭记的一点是:核准制与注册制绝非二元对立的存在,也不存在“前者行政化后者市场化”这样非黑即白的结论。

实行核准制或是注册制,是由监管理念、市场成熟程度、企业分布等多种因素共同决定的结果。而在2003年的历史背景下和现实原因下,核准制是当时中国资本市场向前迈出的重要一步,也为日后市场的各项发展奠定了基础。

注册制的新征程

2008年,伴随着奥运会的举办,同时面世的还有一份《中国资本市场发展报告》。《报告》中提到,全球主要交易所股票发行都是注册制。在有心人眼里,“注册制”三个字悄悄扎下了根。

2013年,十八届三中全会上,关于中国资本市场有两句令人震撼的话。第一句:“让市场在资源配置中起决定性作用”。第二句话:“要推进股票发行注册制改革”。

2015年3月“两会”期间,时任证监会主席肖钢接受人民日报访谈时表示:“注册制落地的一个前提条件是要修订证券法,因为改革要于法有据”。

2015年4月,十二届全国人大常委会第十四次会议首次审议了《证券法》修订草案,这是《证券法》时隔十年再度大修,股票发行注册制是其中的焦点。

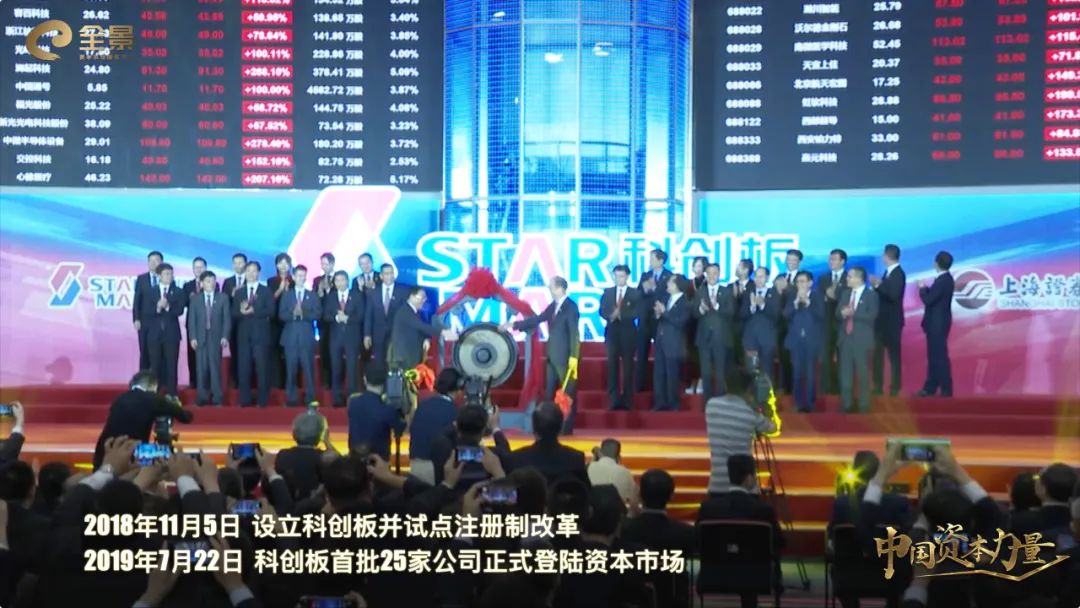

2018年11月5日,科创板确定将试点注册制改革。

2019年7月22日,科创板首批25家公司正式登陆资本市场。

2020年8月24日,创业板改革并试点注册制首批18家企业上市交易。

通向伟大之路

又是十二年一纪,中国资本市场终于拥抱注册制,市场率先成为决定证券发行的“决定性”力量。

那么让我们回到开始,来解答开头的问题:为什么注册制是中国资本市场“通向伟大之路”?

这不仅仅如大部分投资者所期盼的,注册制后的A股长牛开启。当然,参照美国的经验,美股实施注册制之后,开了长达百年的牛市进程。但更为重要的是,实施注册制之后,中国资本市场的矛盾将从供需矛盾转向优胜劣汰。

过去,中国资本市场的投资标的是有限的,导致从市场诞生那一天起,证券发行除了是一种商业手段,更像是一种“荣誉”。由于供应的稀缺性,上市几乎成了一块“金字招牌”,无论企业做出如何离谱的行径,都会有投资者为其买单。

当然,注册制并不意味着从此市场清明,但随着证券发行门槛的降低,市场将成为公司价值的最终“裁决者”,每一个投资者都可以用手中的钞票投票,去验证他心目中公司的市场价值。

正如吴晓求所说:注册制的灵魂是信息的充分披露、市场化定价和责权明晰而对称的外部约束机制。以注册制为新的制度平台的科创板,是中国资本市场深刻的制度变革,是中国资本市场发展理念的重大转型。

当前世界恰逢百年未有之大变局。中国经济的结构性调整和市场资源的优化配置需要完善的资本市场。在第四次科技革命和全球经济格局大变动的今天,中国资本市场勇敢地推开了注册制的大门。也许只有当我们在下一个时间周期中回首,才能真正感受到注册制这一历史跨越的重大意义。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号