证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

.png)

LRP今天又上热搜了。今日工建农中邮储五家国有大行同时发布公告,将于8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR定价方式。公告同时明确,批量转换完成后,若对转换结果有异议,可于2020年12月31日(含)前通过相关渠道自助转回或与贷款经办行协商处理。

什么是LPR,为什么要转LPR? 对你的房贷有何影响?选择固定还是选择浮动?我们一一来了解清楚。

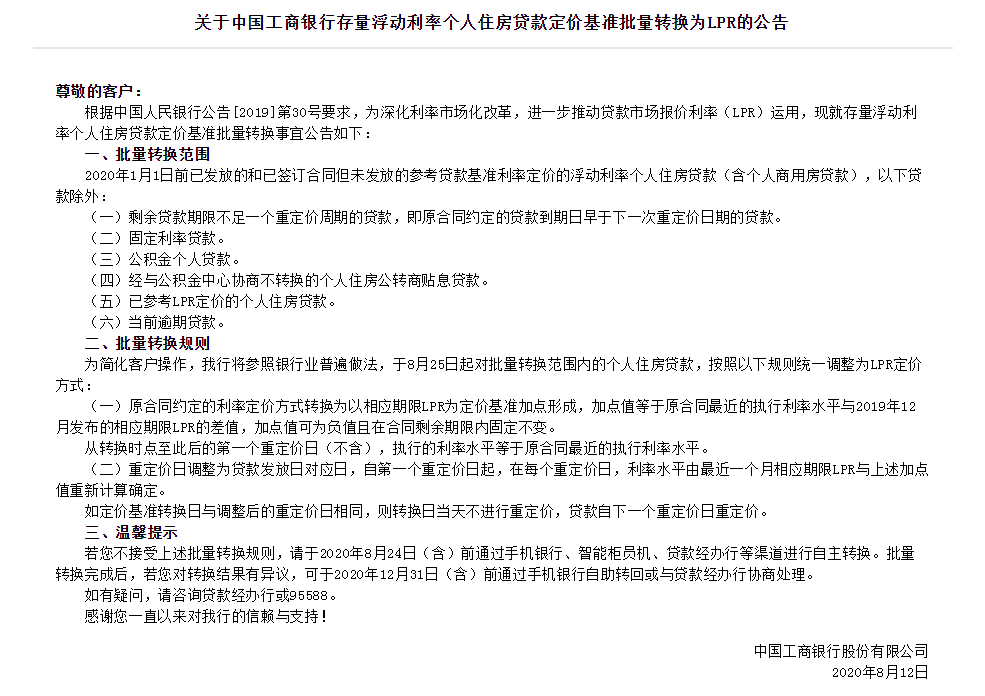

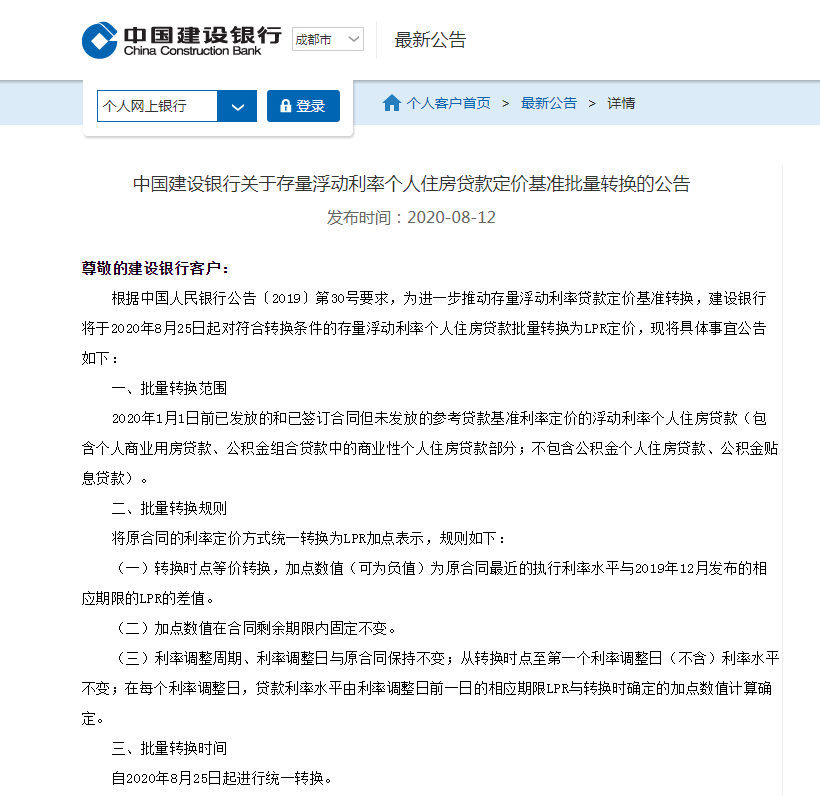

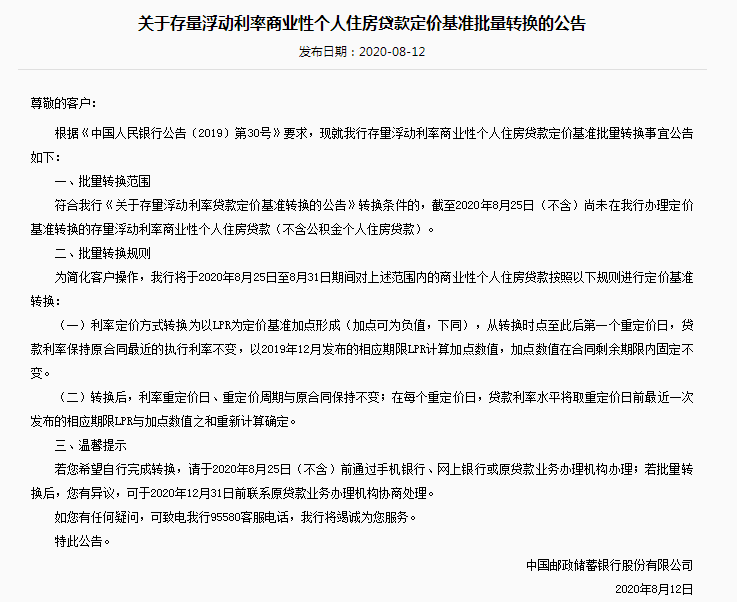

五大行同日公告:8月25日起

个人房贷将统一转换为LPR定价

8月12日,工商银行、农业银行、中国银行、建设银行、邮储银行等五家国有大行均发布公告称,将于8月25日起,对符合转换条件但尚未办理转换的存量浮动利率个人住房贷款定价基准批量转换为LPR。

上述五大行均在公告中表示,贷款定价基准只能转换一次,转换之后不能再次转换。批量转换完成后,若对转换结果有异议,可于2020年12月31日(含)前通过手机银行自助转回或与贷款经办行协商处理。

银行们的意思是什么呢?

基金君简单翻译一下,固定利率是定死,以后一直按这个利率还钱。LPR利率是上下浮动的,以后可能高可能低。个人可以转换,但只能转换一次,转换时间是年初到8月底。8月底未转换的都会被强制转成LPR利率。

8月24号之前,固定还是lpr你们自己操作确定,凡是没做选择的8月25号统一批量转成lpr,如果你有异议,就在8月31号之前通过手机银行等方式,转回固定利率。

选固定还是选LPR?

1、必选题

简单说,你要和银行重新签贷款合同,选择新的房贷利率方式。

二选一,必须选一项,选定了不能反悔,不能重选,选择之后伴随你到贷款还清。

2、什么时候转?

2020年3月1日至2020年8月31日

3、选择之一:固定利率

依照4.9%基准利率,你手上的房贷,可能是七折、九折、上浮10%、上浮20%等折扣利率,那么你现在对应的利率就是:七折利率3.43%、九折利率4.41%、上浮10%利率为5.39%,上浮20%利率为5.88%。

如果你选择了固定利率,那么以后保持你现在的利率,直至还清贷款,不再改变。

4、选择之二:LPR浮动利率

首先你要知道,转换为参考LPR定价后,利率的表示方式将变为“LPR±点差”,其中的LPR就是定价基准。这次改革参照的LPR(定价基准)是2019年12月公布的5年期以上LPR(4.8%),记住这个数字就行了,4.8%。

情形(1)

假如你原来的房贷利率上浮1.1倍,也就是5.39%。5.39比4.8要高,5.39-4.8=0.59。这个0.59就是你今后的房贷固定加点数,永远伴随着你。

你以后的房贷利率就是:LPR+0.59。今年的LPR是4.8,你今年利率就是4.8+0.59=5.39。

2021年的1月1日(重定价日),会根据2020年的12月的LPR报价来调整你的贷款利率。比如2021年LPR调整成了4.5%,那么你的利率就是4.5+0.59=5.09。

情形(2)

假如你原来的房贷利率是打九折的,也就是4.41%。4.41比4.8要低,4.41-4.8等于负的0.39(-0.39),这个负的0.39就是你今后的房贷固定减点数,永远伴随着你。

你今后的房贷利率就是:LPR-0.39。今年的LPR是4.8,你今年的利率就是4.8-0.39=4.41。

2021年的1月1日,会根据2020年12月的LPL报价,来调整你的房贷利率。

比如2021年LPR调整成4.5%,那么你的利率就是4.5-0.39=4.11。

5、要不要转?

两种转换方式各有优势,具体如何选择取决于您自己的判断,特别是对未来利率走势的判断。如果您认为未来LPR会下降,那么转换为参考LPR定价会更好;如果认为未来LPR可能上升,那么转换为固定利率就会有优势。

6、公积金贷款与本次转换事件没关系。

本次仅有商业贷款以及混合贷款中的商贷部分参与转换,公积金贷款不参与。

为什么要转LPR? 大家最关心的12个问题和答案

1.什么是贷款市场报价利率(LPR)?

答:LPR由具有代表性的18家报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由人民银行授权全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。LPR包括1年期和5年期以上两个品种。

自2019年8月起,每月20日(遇节假日顺延)人民银行授权全国银行间同业拆借中心公布LPR,公众可通过全国银行间同业拆借中心网站(www.chinamoney.com.cn)和人民银行网站(www.pbc.gov.cn)查询。

2.什么是定价基准?

答:浮动利率贷款一般需要参考一个定价基准,定期调整其执行利率。以前,浮动利率贷款的利率多表示为“贷款基准利率×倍数”(例如,7折的倍数就是0.7,上浮1.1倍的倍数就是1.1),其中的贷款基准利率就是定价基准。转换为参考LPR定价后,利率的表示方式将变为“LPR±点差”,其中的LPR就是定价基准。

3.为什么要将存量浮动利率贷款定价基准转换为LPR?

答:目前大部分新发放贷款已将LPR作为定价基准,但存量浮动利率贷款的定价基准仍主要是贷款基准利率。2015年10月以来,贷款基准利率一直保持不变。相比贷款基准利率,LPR的市场化程度更高,能及时反映市场利率变化,2019年8月以来已多次下降。为保护借贷双方权益,特别是让借款人享受利率下行带来的好处,人民银行明确自2020年3月1日开始,推进存量浮动利率贷款定价基准转换。

4.什么贷款需要转换定价基准?

答:需要转换定价基准的贷款要同时满足几个条件:一是2020年1月1日前已发放,或已签订合同但未发放;二是参考贷款基准利率定价;三是浮动利率。

固定利率贷款、已参考贷款市场报价利率(LPR)的浮动利率贷款等无需转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。公积金个人住房贷款不需要转换,但组合贷款中的商业性个人住房贷款也要转换定价基准。

5.什么是重定价日和重定价周期?如何确定贷款是否已经处于最后一个重定价周期?

答:当您的贷款是浮动利率贷款时,贷款的实际执行利率会按照合同约定的时间定期进行调整。

重定价日,就是您与银行约定的利率调整的日子。个人房贷的重定价日一般是每年的1月1日,或者每年与贷款发放日对应的日期(简称“对应日”)。

重定价周期,就是从本次重定价日到下次重定价日之间的时间长度。若个人房贷利率一年一变,那么重定价周期就是一年。

如果一笔浮动利率贷款,已经过了最后一次重定价日,这笔贷款就已经处于最后一个重定价周期。而在2020年3月之前,以及2020年3-8月,进入最后一个重定价周期的贷款,都可以不转换定价基准。但双方协商一致的情况下,也可转换。

6.所有符合条件的存量贷款都必须转换基准吗?

答:存量贷款定价基准转换遵循市场化、法治化原则,尊重银行和客户的自主选择权。是否转换,转换为LPR加减点还是固定利率,这些都可由借贷双方协商确定。

7.银行会不会故意提高LPR报价?

答:LPR报价机制已尽可能保证报价行真实报价,使公布的LPR具有公允性。18家LPR报价行都是同类型银行中具有较强影响力、公信力和定价能力的银行,且需要根据本行对最优质客户的贷款利率报价,也就是说,报价行的报价都是有真实交易作为支撑的。同时,人民银行和利率定价自律机制对各报价行的报价行为进行严格监督,定期考核评估其报价质量,并根据考核情况对报价行进行优胜劣汰。

8.为什么转换后的贷款利率要在LPR基础上加减点,而不是继续沿用浮动倍数的定价方式呢?

答:过去参考贷款基准利率一定倍数浮动时,贷款基准利率的变动,会对贷款执行利率产生放大/缩小的不对称效应。例如,如果两笔贷款利率分别为贷款基准利率的0.8倍和1.2倍,则贷款基准利率上升/下降0.1个百分点时,这两笔贷款实际执行利率将分别上升/下降0.08个和0.12个百分点,影响效果明显不相同。

而转换后贷款利率在LPR基础上加减点定价,符合国际惯例。更重要的是,可确保未来LPR变动时,对所有贷款利率的影响都是同向同幅的。例如,LPR每上升/下降0.1个百分点,所有按照LPR加减点方式确定的贷款利率都会同样上升/下降0.1个百分点,更加公平。

9.有观点认为,用LPR加减点的方式,而不是浮动倍数,银行会占便宜,对吗?

答:用加减点还是浮动倍数方式定价,只是计算方式略有区别。未来LPR变动时,对借款人和银行的影响是对等的,不存在谁占便宜的问题。

简单讲,对于借款人来说,如果现执行利率比LPR高,未来LPR上升时,加减点方式更有利;LPR下降时,浮动倍数方式更有利。如果现执行利率比LPR低,则未来LPR上升时,浮动倍数方式更有利;LPR下降时,加减点方式更有利。如果现执行利率等于LPR,则两种方式没有区别。对银行的影响与上述情况相反。

例如,如果一笔贷款当前的利率水平为3.24%(小于LPR),则按2月份1年期LPR为4.05%计算,使用加减点方式定价,应为“LPR+(-0.81%)”;使用浮动倍数定价,则为“LPR×0.8倍”。假设未来1年期LPR下降为4%,则使用加减点和浮动倍数计算的利率水平分别为3.19%和3.2%,使用加减点方法更有利于借款人;但如果未来1年期LPR上涨为4.1%,则使用加减点和浮动倍数计算的利率水平分别为3.29%和3.28%,使用浮动倍数方式更有利于借款人。其他情况也可类似分析得出。

10.个人房贷利率转换为LPR还是固定利率更好?

答:两种转换方式各有优势,具体如何选择取决于您自己的判断,特别是对未来利率走势的判断。如果您认为未来LPR会下降,那么转换为参考LPR定价会更好;如果认为未来LPR可能上升,那么转换为固定利率就会有优势。

举个例子,如果您目前的个人房贷利率是在5年期贷款基准利率上打9折,那么按照目前5年期贷款基准利率计算,您的实际执行利率水平为4.41%(=4.9%×0.9)。根据人民银行〔2019〕30号公告,个人房贷转换前后利率水平保持不变。

(1)如果您选择转为固定利率,那么您的个人房贷在整个合同剩余期限内,都将执行4.41%这个利率。

(2)如果您选择转为参考LPR定价,您的个人房贷利率水平将按照“5年期以上LPR+(-0.39%)”确定。其中,-0.39是固定加点点差,根据当前实际执行利率(4.41%)与2019年12月公布的5年期以上LPR(4.8%)之间的差确定。转换后到第一个重定价日前,您的房贷利率还是4.41%,但计算方式变成了“LPR4.8%+(-0.39%)”;从第一个重定价日起,您的房贷利率就会变成“当时最新的5年期LPR+(-0.39%)”;以后每个重定价日都以此类推。

对比上述方式,很明显,如果您判断未来5年期以上LPR+(-0.39%)>4.41%,即5年期以上LPR>4.41%+0.39%=4.8%,也就是说未来的LPR比4.8%高,就可选择第(1)种;反之,如果您判断未来LPR比4.8%低,就可选择第(2)种。

11.是否可以选择任意时间作为贷款的重定价日?对于部分原合同重定价周期短于一年的个人房贷,是否可以保持原合同约定不变?

答:重定价日和重定价周期等要素,可由借款人与银行协商约定。根据近期主要银行发布的公告,个人房贷重新约定的重定价日一般为每年的1月1日或贷款发放日的对应日,重新约定的重定价周期最短为一年。对于原合同重定价周期短于一年(如按季度、按半年重定价)的贷款,可不重新约定重定价周期,继续按原合同重定价周期执行。

12.对于对公贷款、个人经营贷款等其他贷款,也需要像房贷一样保持转换前后利率水平不变吗?是不是也要以2019年12月的LPR计算加点点差?

答:对于除商业性个人住房贷款以外的其他存量浮动利率贷款,包括但不限于企业贷款、个人消费贷款等,可由借贷双方按市场化、法治化原则协商确定具体的转换条款,包括参考LPR的期限品种、加点数值、重定价周期、重定价日等,或转为固定利率。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号