证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

.png)

姐姐们在舞台上乘风破浪,芒果超媒在资本市场披荆斩棘,在付费会员数量不到爱奇艺、腾讯视频20%,营收仅为爱奇艺4成的劣势下,市值却超过爱奇艺,PE也越过100倍大关。

背靠湖南台,芒果超媒成为国内唯一盈利的长视频平台,每年采购大量湖南台内容,版权成本仅5亿,部分版权转手即可挣5倍。内容成本只占芒果超媒营收的2成,相比之下,爱奇艺占了8成。

湖南台超力度扶持,是芒果超媒实现盈利的最关键因素。严重的关联交易、大额的应收账款、令人失望的现金流,面对业绩承诺即将到期、独家采购协议并未续签,百倍市盈率的芒果超媒还值得投资人继续乐观吗?

来源:新财富(ID:newfortune)

作者:高一心

近日,《快乐大本营》启动全新企划《站稳了朋友》,是《快本》时隔14年的再度正式纳新,在收视率和观众反馈均不佳的情况下,人们也开始思考未来综艺的新走向。

同是“芒果系”综艺,《乘风破浪的姐姐》已播出6期,完成两次公演和淘汰,截至7月13日累计播放量突破20亿。6月12日,在没有任何宣发,微博热搜整顿暂停的情况下,第一集在视频平台芒果TV上线10分钟点击已破千万,上线仅两日累计播放量达到3.6亿次。

在这个被《青春有你2》和《创造营2020》妹妹们点燃的激情夏日,自带知名度和话题度的“姐姐们”再次引爆选秀综艺的新高潮,成为现象级产品。

芒果TV背后的芒果超媒(300413)在6月12日当天股价大涨6.82%,市值直接站上千亿,并在第11个交易日探到1203亿元,相比6月12日上涨31.3%。

股价持续上涨很大的原因,在于其付费会员显著增加。APP Annie数据显示,过去30天,芒果TV下载量在iPhone娱乐类APP中居榜首,在所有类别APP中位列第三。

开源证券研报预计,乐观假设下《乘风破浪的姐姐》的赞助商广告收入高达5.46亿元,中性和悲观假设下分别为4.55亿元和3.64亿元。若乐观假设达成,带给芒果超媒的收入将占其2019年广告收入的15%。

2020年7月11日,芒果超媒公布上半年业绩预告,预计归母净利润同比增长29.42%-41.86%,增速较高。主要原因是《下一站是幸福》、《我才不要和你做朋友》、《乘风破浪的姐姐》、《朋友请听好》、《明星大侦探》等多部剧集和综艺的热播带来会员收入和广告收入大幅增长。

01、内容为王,会员收入仅占13%

中国长视频领域已从群雄割据、厮杀收购,到如今只留下背靠BAT的“爱优腾”(爱奇艺、优酷、腾讯)和第二梯队的芒果超媒、B站(BILI.NSDQ)。在长视频龙头“爱优腾”普遍亏损的大环境下,芒果超媒走出了一条难以复制的低成本盈利之路。

与爱奇艺截然不同的营收模式

长视频平台从表面上看没有什么不同,靠会员付费、广告挣钱,实际上,不同的平台有不同的收入结构,也折射出不同的商业模式。

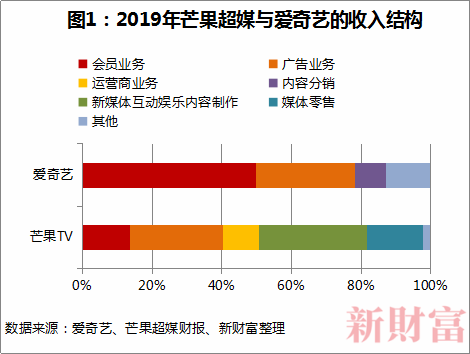

由于只有芒果超媒和爱奇艺(IQ.NSDQ)披露收入数据,故将两者进行对比(图1)。

2019年,爱奇艺收入构成中,最重要的部分来自会员业务,占比达到49.8%,而芒果超媒的会员业务收入仅占总收入的13.52%。广告收入占比,爱奇艺与芒果超媒相差不大,分别为28.5%和26.8%。

收入结构的不同,源于二者背景的不同。

芒果超媒背靠湖南广播电视台(简称“湖南台”),先天长于内容制作,尤其是有大量的综艺内容供给,因此可以依靠内容延伸出会员、广告、版权出售等变现模式。爱奇艺最初是一个视频播放平台,自制内容较少,长项在于用户和流量,在用户的基础上通过内容寻求会员付费、广告、内容分销等渠道变现。

在芒果超媒的三大业务中,会员和广告收入均属于互联网视频业务,与运营商业务共同组成新媒体平台运营业务,这一业务主要是基于芒果TV展开,实现节目在互联网及大屏的传播并获取收益,是芒果超媒最主要的业务,占其总收入的50.54%。

另外两项重要业务是新媒体互动娱乐内容制作和媒体零售,其中,新媒体互动娱乐内容制作,偏向于幕后,收入占比31.22%,包括内容制作和运营、视综音版权销售、艺人经纪、游戏IP营销等,主要是从湖南台获取的节目版权及自制版权的运营、销售等。媒体零售指的是媒体电商、网红MCN、直播带货等业务,在总收入中占比16.06%。

综艺王者重自制、强创新,但并非完美

在《乘风破浪的姐姐》第一集的弹幕中,除了对姐姐们的应援以及对表演的评价,“不愧是芒果”、“综艺还是得芒果”这类弹幕时有出现,可见,芒果的综艺制作能力有着不错的口碑。

在长视频平台中,芒果TV确以综艺见长,这与其脱胎于湖南卫视有很大关系。芒果系(台+网)在中国综艺节目发展历程中,曾多次引领潮流,比如早期音乐选秀《超级女声》、亲子互动《爸爸去哪儿》、慢综艺《妻子的浪漫旅行》等大火。

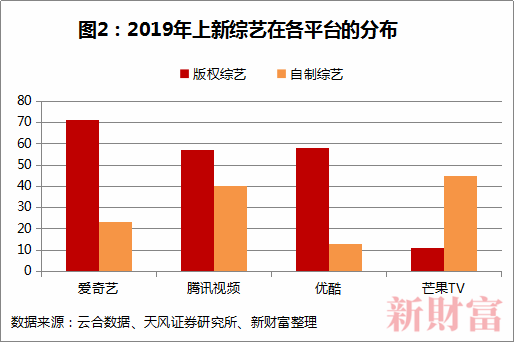

根据云合数据,2019年全国新上的276部综艺(包括衍生综艺),表现出两个特征,爱奇艺综艺整体数量多;芒果TV自制能力强。

财大气粗的爱奇艺,购买了大量综艺版权,版权综艺多达71部,居行业之首;腾讯视频不仅喜欢购买,自制能力也不差;而芒果TV自制综艺45部,超过其他平台(图2)。

2019年,网络综艺节目走向精品化,整体口碑也在提升。艺恩数据显示,在播映指数TOP50的网综中,好评度超过70分以上的有31部,其中腾讯视频占15席,爱奇艺有6部,芒果TV和优酷视频各5部。

好评80分以上的有10部,腾讯视频5部进入,且《忘不了的餐厅》以92分排名第一,优势非常显著,芒果TV和优酷分别有2部进入,爱奇艺只有《乐队的夏天》(图3)。

图3:播映指数TOP50网综中,好评度80分以上排行榜

由于独播更能吸引会员付费,在如今会员增长乏力的环境下,视频平台“自产自销”已成定势。

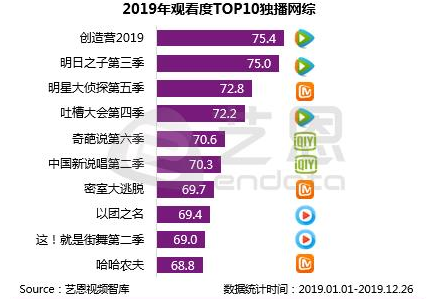

艺恩数据统计,2019年共有112部独播网综,腾讯视频以52部占据半壁江山,芒果和爱奇艺分别占18%。从观看度来比较,2019年TOP10独播网综中,腾讯和芒果各占三席,优酷与爱奇艺各占两席(图4)。

图4:2019年观看度TOP10网综

总体来看,四大长视频平台在综艺领域的竞争十分激烈,爱奇艺和腾讯分别坐拥超1亿付费会员,在综艺“自制+版权”上也难分伯仲,但在口碑和观看度上,腾讯均独占鳌头。芒果TV虽然强于自制,但2019年无论是总量,还是在前十栏目的观看度方面,明显落后于腾讯。

不过到了2020年第一季度,芒果TV交出了更为优异的答卷。艺恩播映指数前十网综中,芒果TV独自揽下5席,还和腾讯视频合作了一款《歌手》(表1),在前十中的地位甚至有超越财大气粗的腾讯视频之势。

芒果超媒的新媒体平台运营业务由全资子公司快乐阳光负责经营。

快乐阳光拥有16个综艺自制团队,一向喜欢开辟新领域、剑走偏锋,比如率先制作悬疑类综艺《明星大侦探》,解密体验真人秀《密室大逃脱》,即使做选秀也是用已成名的30+女明星,创新能力较强,也容易形成爆款。

不仅如此,快乐阳光围绕核心IP,进行发散创作,比如基于《明星大侦探》陆续打造了《名侦探学院》、《NZND演唱会》、《头号嫌疑人》等衍生综艺;在《乘风破浪的姐姐》出圈后,将推出姐姐IP系列综艺《姐姐的爱乐之城》、《披荆斩棘的哥哥》,实现商业价值最大化。

网剧仍是短板

如果说综艺制作方面,芒果超媒与爱优腾还能一战,剧集制作上,其差距则非常明显。国内卫视播出的剧集一般来自外购,芒果超媒既无此基因,也无爱优腾的资金实力。

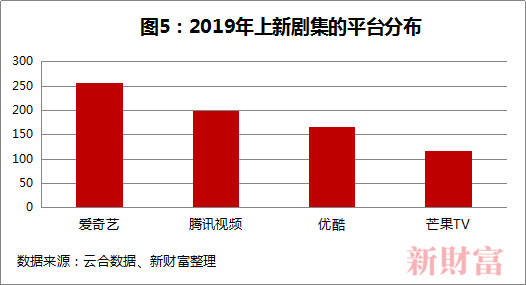

据云合数据统计,2019年全网上新剧489部,爱奇艺的数量优势更为明显(图5)。

在有效播放量方面,芒果TV也不占优势。据云合数据统计,2019年上新网络剧有效播放TOP20中,前15名被爱优腾包揽,第16位《夜空中最闪亮的星》中才出现芒果TV。2020年第一季度,爱奇艺有效播放量数据为627亿,腾讯视频为491亿,优酷为279亿,芒果TV仅为42亿。

芒果TV在剧集方面落后,一方面在于数量少,一方面也在于并未推出质量较高的口碑剧。

快乐阳光自有和外部影视工作室达15个,因为深耕“青春、都市、女性”,剧集的主要风格是甜宠,标题也透露出浓烈的粉红色气息,比如《奈何BOSS要娶我》、《陪你到世界之巅》、《下一站是幸福》等,近年来也围绕现实题材制作了《起跑线》、《以家人之名》等影视剧,但目前只有部分剧集赢得较好口碑,并未制造出现象级爆款。

相比之下,爱奇艺在剧集方面优势非常明显。2019年上新网络剧有效播放TOP20中,爱奇艺独播和联播共占有13席,播放量第一的是爱奇艺独播的《破冰行动》,同时也在央视播出。

爱奇艺自制剧集爆款频出,《延禧攻略》、《老九门》、《琅琊榜》、《河神》等口碑有目共睹。2020年,爱奇艺开始在悬疑题材发力,推出迷雾剧场,将重磅推出5部悬疑短剧,包括已播的《十日游戏》、被称为中国第一悬疑剧的《隐秘的角落》和《非常目击》等。

从受众来看,悬疑剧高潮迭起、疑窦丛生的特性容易激发年轻人追剧及讨论热情,紧张、刺激、烧脑的情节对年轻人具有天然的吸引力,这与目前我国网民年轻化趋势非常契合。

不过,悬疑、犯罪题材的过审存在较大难度,若过多删减则会影响逻辑与观看体验。7月初,本应接档《隐秘的角落》的《非常目击》未能上线。

虽然爱情剧、甜宠也能赢得年轻人的喜爱,但容易看过即忘,毕竟曾经热衷于“霸道总裁爱上我”的韩剧,也早已转型,制作更多更有深度的剧集,才能得到更长久的发展。

如今芒果TV在甜宠之上,推出更多现实题材的剧集,对于未来弥补剧集短板,有着很大促进作用。

会员数量不到爱奇艺腾讯的20%,会员收入翻倍增长

通过优秀的自制综艺内容,芒果超媒仍吸引到众多的付费会员以及广告商。2019年,其广告收入和会员收入共50.4亿元,占总营业收入的40%。

截至2019年末,芒果TV的付费会员数已达1837万,同比增长70.9%;会员收入16.9亿元,同比增长102%;平均每个会员的付费金额为92元,上年同期为77.86元;另外,2019年末,芒果TV会员的付费率相比2018年末的12%提升1个百分点。

可以预见,在《乘风破浪的姐姐》暴火之下,芒果TV的付费会员数量必然获得大幅的增加,缩小与领先平台的距离。截至2020年第一季度,爱奇艺订阅会员数为1.19亿,同比增速为23%;腾讯视频订阅会员数为1.12亿;芒果超媒一季报并未披露芒果TV付费会员数量,以2019年末为例,芒果TV付费会员数不到爱奇艺和腾讯视频的20%,差距较大。能否持续产出独特的优质内容,是长视频平台会员增长的关键。

芒果超媒通过新媒体平台运营得到的另一项收入是广告,对于广告商来说,哪里有流量就向哪里去。

以2020年三大选秀综艺为例,经新财富统计,爱奇艺《青春有你2》、腾讯视频《创造营2020》的总冠名分别为蒙牛真果粒和蒙牛纯甄,赞助商总数分别为13个和14个(表2)。

《乘风破浪的姐姐》第一期节目的赞助商已达到13个,并且随着节目的热播还在增加(表3)。据称,梵蜜琳支付了4000万元的总冠名费。

综合来看,在收入方面,芒果超媒与爱优腾存在规模上的巨大差距,剧集制作短板也需要改善,不过在综艺的自制、创新能力、口碑方面存在一定优势,而且在会员数量和收入上增速较快且存在较大空间。

不过,芒果超媒盈利的主要原因在于成本。

02、抱紧湖南广电大腿,成为ACE,走上盈利巅峰

芒果超媒前身是快乐购,2018年,快乐购通过发行股份方式,收购湖南台旗下的快乐阳光、芒果互娱等5家公司100%股权,完成重大资产重组,并更名为芒果超媒,形成以芒果TV为品牌的新媒体产业结构。

在收购的5家公司中,快乐阳光是最核心的资产,是湖南台旗下唯一的新媒体视频平台运营主体,交易对价为95.3亿元,占收购总对价的82.5%。

目前,芒果超媒的大股东为湖南台100%控股的芒果传媒有限公司。2019年,中国移动子公司中移资本通过定增,获得芒果超媒4.37%的股权,成为第二大股东(图6)。

图6:芒果超媒股权穿透

数据来源:企查查、芒果超媒财报、新财富整理

极低的内容成本带来的盈利

有湖南台这个靠山,芒果超媒的发展可以说站在巨人的肩膀上。爱优腾们内容成本居高不下,常年亏损,芒果TV却能以极低的成本获得湖南台大量独家节目,成为唯一盈利的长视频平台。

在快乐购2018年收购的交易报告书中,披露了快乐阳光与湖南台签署的《电视节目信息网络传播采购协议》,湖南台将其制作并在旗下湖南卫视于2015年1月1日至2017年12月31日期间播出的,其合法、自主且独家拥有的境内信息网络传播权,直接注入快乐阳光,由快乐阳光持有,而非授权使用。同时,2018年1月1日至2020年12月31日期间播出的,其合法、自主且独家拥有的境内信息网络传播权出售予快乐阳光。

独家采购机制下,快乐阳光的成本十分低廉。根据交易报告书,快乐阳光对《歌手2017》的版权采购成本为3682.2万元,但分销给爱奇艺和腾讯音乐的价格分别为1.89亿元和5660.38万元,转手即赚2亿元。

也就是说,湖南台用非常便宜的价格,甚至免费将大量优质节目的网络传播权卖给/注入快乐阳光,快乐阳光不仅可以播出,还可以出售,获得不菲的版权收益,这些均计入芒果超媒的新媒体互动娱乐内容制作业务收入中。

快乐阳光2018、2019、2020年购买湖南台电视节目的境内信息网络传播权对价分别为4.51亿元、4.96亿元和5.46亿元,每年增幅为10%。

这种从湖南台低价或免费采购,再高价出售给其他视频平台,带来巨大盈利空间的情况并非个例。2017年,快乐阳光内容运营业务的前五大客户带来的版权收入合计8.53亿元,而其初始的采购成本合计仅为1.74亿元,售价翻近5倍(表4)。

湖南台放弃了与其他视频平台合作的机会,放弃了高额的版权费,将大量优质综艺节目以极低的价格分发给芒果TV,不仅是在扶持芒果TV,也是建立互联网渠道的重要途径。

在2014、2015年国内综艺节目进入高峰期之时,湖南台、浙江卫视、江苏卫视等都有王牌综艺,包括《爸爸去哪儿》、《奔跑吧,兄弟》和《非诚勿扰》,而且,2015年,浙江卫视推出了“中国蓝TV”。不过,浙江卫视对“中国蓝TV”的扶持力度较小,浙江卫视的综艺节目大多分发给爱优腾,并非“中国蓝TV”独家节目。在华为应用商城,“中国蓝TV”的安装量仅为646万次,而芒果TV为12亿次,爱奇艺为33亿次,腾讯视频为50亿次。

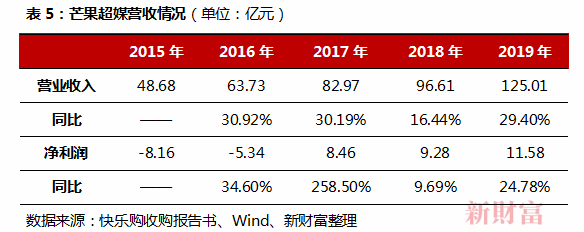

正是湖南台的大力扶持,让芒果超媒拥有大量先天资源,能与爱优腾站在同一赛道上竞争,也因为极低的内容成本成为唯一盈利的视频平台(表5)。

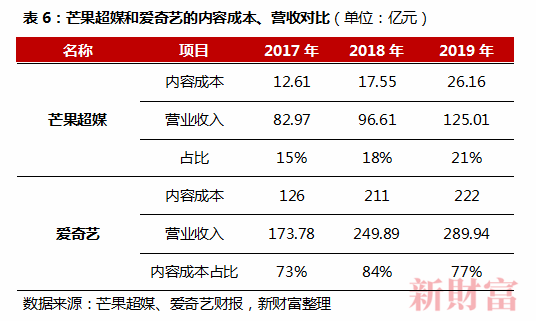

2019年,芒果超媒的版权及制作成本为26.16亿元,而爱奇艺的内容成本为222亿元,是芒果超媒的8.5倍。在营收仅为芒果超媒2.3倍的情况下,爱奇艺需要付出8.5倍的内容成本(表6)。

湖南台不仅是芒果超媒的第一供应商,还是第一大客户,关联交易数额巨大。

2019年,芒果超媒向湖南台支付的采购金额为6.26亿元,占年度采购总额的7.55%。

芒果超媒的客户主要是广告商及电信业务,2019年前五大客户中,有三家是关联方,合计销售额35.62亿元,占年度总销售额的28.5%。第一大客户湖南台,销售额占年度总销售额的18.48%,主要是销售广告。

湖南台不仅带给芒果超媒低廉优质的内容,还有自身品牌价值的衍生红利,包括主持人团队、各类人才资源、内容制作经验等等,2019年芒果超媒五个重大关联交易均为提供劳务或者接受劳务类型。

2019年是芒果超媒完成重大资产重组后第一个完整的会计年度,芒果超媒与湖南台的关系仍然十分紧密,其盈利的关键仍然在于低廉的内容采购成本。

2017年,快乐阳光与湖南台的采购协议显示,2020年12月31日前,快乐阳光拥有湖南台2015年至2020年自主且独家电视节目的独家采购权,但2020年12月31日后,快乐阳光只拥有优先采购权,尚无其他约定。

未来芒果超媒的采购成本是否会提高,是否存在无法取得湖南台电视节目信息网络传播权的风险,还需要继续观察。

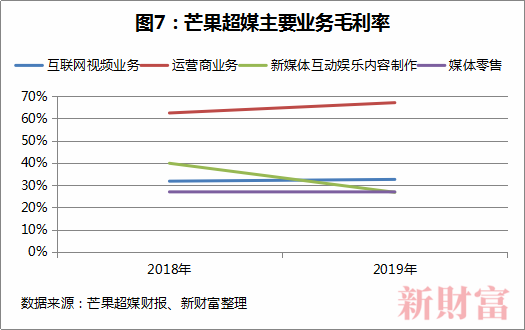

运营商业务毛利率最高

营收占比超50%的新媒体平台运营板块中,除了互联网视频(会员和广告收入)之外,还有运营商业务,也基于芒果TV平台展开。

芒果TV是湖南台IPTV和OTT牌照的实际运营方,是唯一拥有IPTV和OTT全牌照的视频平台,覆盖用户达1.48亿。正是得益于此,2019年,芒果超媒运营商业务实现营收12.75亿元,占总营收的10%。

其运营商业务的主要盈利方式是与运营商签署合作协议,并进行订购收入分成。因为既是持牌方,又是内容提供方,芒果超媒既可以赚到与硬件提供商、运营商合作分成的钱,还能赚到内容分发的钱,因此毛利率高达67.11%,在所有业务中最高(图7)。

虽然如今小屏占据了人们大量的时间,但大屏仍然是家庭生活不可或缺、感官体验更佳的终端,也是重要的流量入口,IPTV和OTT则是大屏娱乐生态的重要载体。

IPTV与OTT也有很多不同,IPTV需要购买运营商盒子或者安装运营商宽带才能够使用,OTT则相对便捷,智能电视连接家中WiFi,下载相关APP即可使用,不过OTT一般没有直播内容。

目前,爱优腾均通过与OTT持牌方合作进入大屏端。国内OTT的7张牌照持牌方分别为百视通、湖南广电、中国国际广播电台、中央人民广播电台、华数传媒、央广银河和南方传媒。

爱优腾分别与央广银河、中国国际广播电台、南方传媒推出银河奇异果TV、CIBN酷喵和云视听极光,承袭网站全部高清版权内容。发展8年的奇异果TV用户量已超过1.6亿。

目前,爱优腾还难以进入IPTV领域。

2020年3月,广电总局突发6号令,要求禁止在IPTV中安装奇异果TV等APP,认为其播放内容未经播控方审核,存在违规现象,所有未经广电总局批准的APP均被下架。此事件缘起爱奇艺直接在IPTV平台以APP形式上线,该文件并非禁止爱奇艺等平台与IPTV合作,而是希望合法合规。

拥有全牌照的芒果TV,在大屏端优势强于爱优腾,而且,中国移动成为其第二大股东,有利于促进双方在IPTV和OTT业务上的协同效应,并在未来5G领域开展更深层次合作。

直播带货效果还得靠9.9包邮

芒果超媒还有16%的收入来自媒体零售,也就是从快乐购原本的主业中延伸出来的电商业务。如今,在直播带货如火如荼,短视频平台争相参与之时,芒果超媒率先布局,于2019年推出“大芒计划”,以优质平台资源和内容为KOL赋能,提升品牌营销变现价值。

芒果超媒的母公司湖南广电孵化的湖南娱乐MCN,已拥有KOL养成完整产业链。根据娱乐资本论数据,截至2020年4月10日,湖南娱乐MCN拥有261位KOL,累计粉丝超过1.6亿。芒果超媒可与母公司发挥协同效应。

另外,根据艾瑞咨询数据,2019年,芒果TV的女性用户占比为77%,超过一半年龄在24岁以下,符合直播带货观众属性。

《乘风破浪的姐姐》也联合抖音尝试了直播带货模式。6月26日晚,在抖音账号“芒果TV好物”直播间,黄晓明联合吴昕、丁当、海陆进行了近4小时的直播卖货。飞瓜数据显示,这场直播的观看人数达624.6万,新增粉丝数16.3万人。

但卖货的结果却没有翻起想象中的浪花,上架的28件商品,销售额为371.9万元,被抢光的单品只有两件9.9元的防晒喷雾和饭扫光。对比骂声一片的罗永浩,小葫芦大数据显示,罗永浩直播带货的观看人数与“姐姐们”不相上下,场均645.4万,但其首秀销售额超1.1亿元,12场直播场均销售额为2564.7万元,带货能力远超姐姐们。

直播带货的基本逻辑还是便宜,带货明星或KOL只负责引流,吸引观众点进直播间,剩下的都交给产品和价格,只要性价比不高,观众就不会埋单,李佳琦和薇娅之所以火爆,除了独到的营销才能,拿到远低于其他平台的价格才是成交的关键,而这又与淘宝生态紧密相关。芒果TV的带货之路,恐怕复制不易。

03、市值超爱奇艺,芒果超媒能否承受千亿之重?

截至2020年7月15日收盘,芒果超媒的市值为1291.84亿元,超过爱奇艺的167亿美元(约1167亿元人民币)。而且,芒果超媒的市盈率(TTM)已经超过100倍。

营业收入仅为爱奇艺4成的芒果超媒,市值却超过爱奇艺,除了《乘风破浪的姐姐》热播传导到资本市场,更主要的还在于盈利能力,但其盈利主要来源于湖南台“爸爸”带来的较低内容成本,未来这种独特的盈利模式能否继续呢?

收入基本盘稳定,短期内容成本优势持续

湖南台作为芒果超媒的第一大股东和实际控制人,且芒果TV是湖南台重要的网络分发渠道,理论上,湖南台对芒果超媒的支持仍会继续,不过扶持力度难以预测。

2020年是一个重要节点。其一,2020年后,快乐阳光只拥有湖南台节目的优先采购权而不是独家采购权;其二,2020年也是大股东芒果传媒(湖南台全资子公司)对芒果超媒业绩承诺的最后一个年度,当完成业绩承诺,芒果传媒不再面临向上市公司进行股份补偿的风险,是否还会无偿或低价将电视节目注入芒果超媒呢?未来芒果超媒的版权分发收入是否面临着下降的风险?

如今芒果超媒的自制能力在不断加强,成果也有目共睹,《明星大侦探》、《密室大逃脱》、《朋友请听好》等综艺节目都获得了很好的播放与口碑,《乘风破浪的姐姐》更是带来会员与广告收入的双丰收。

在剧集方面,2018年“超芒计划”发布,芒果超媒也努力在网剧甚至大电影方面加码,虽然目前只在数量上有所进步,质量还未出现突破。

另外,芒果超媒相比爱优腾,收入来源更加多元,并且还在贯穿产业链上中下游,打造一站式综合娱乐生活服务平台,上游内容制造+艺人经纪,中游内容运营+IP衍生+网红经济,下游内容输出,依靠芒果TV、IPTV、OTT等多渠道联合,输出内容。

所以收入端来看,芒果超媒未来具有较强的稳定性,较低的内容成本短期内还会持续,长期则具有一定的不确定性。事实上,近3年时间,芒果超媒内容成本相对营收的比例已从2017年的15%上涨到21%,呈现出稳定的上涨趋势。从完全市场化的爱奇艺看,内容成本占到了营收的8成左右(表6)。

在2020年后,只享有优先购买权的芒果超媒还能继续维持这一巨大的成本优势吗?

会员数不及优酷2016年水平,芒果TV是小而美吗?

芒果超媒还有一个不可忽视的问题,就是体量。

如今爱奇艺和腾讯视频订阅会员数量均已破亿,优酷在2016年付费会员突破3000万后不再公布会员数量,而芒果TV付费会员数量到2019年仅为1837万,差距明显。

2020年3月,爱优腾和芒果TV的MAU(月活越用户)分别为5.72亿、3.82亿、5.36亿和1.68亿。2020年5月,爱优腾和芒果TV的DAU(日活跃用户)分别为8250万人、5671万人、8824万人、3270万人,芒果TV的月活和日活均与爱优腾不处于同一量级。

前文也提到,芒果TV综艺节目、剧集的数量都与爱优腾有较大差距,收入仅为爱奇艺的4成。

体量大的优势在于覆盖的人群广,变现的渠道更多。不过,体量小也意味着增长的空间大,如果做到小而美,也不失为一个很好的投资标的。

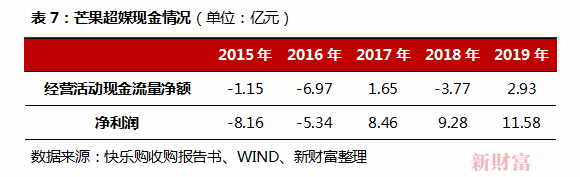

但营收利润增速非常漂亮的芒果超媒,现金流表现却一直不尽如人意(表7)。

2017年芒果超媒已经实现盈利,但经营活动现金流净额一直徘徊在正负之间,明明盈利,赚的钱去哪儿了?

影响经营现金流的主要是应收账款。从2016年开始,芒果超媒应收账款的增速就高于营收,2019年应收账款高达29.97亿元,同比增长123.49%;而当期营收的增速仅为29.4%,应收账款的增速是营业收入的4.2倍。

2019年,按欠款方归集的期末余额前五名应收账款总额10.41亿元,而关联方“芒果系”的应收账款余额合计3.52亿元,中移动旗下咪咕文化的应收账款余额为3.54亿元,两者合计7.06亿元,占当期应收账款总额的24%,且咪咕文化的应收账款已经计提坏账准备1768.5万元。

对关联方存在依赖,经营性现金流较差,盈利难以转化成现金;尽管做到盈利,但财务并不是十分健康,千亿市值,超100倍PE,市场对芒果超媒的期待,还是过高了。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号