证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

.png)

千亿市值乳企又被沽空机构盯上了。

今天早盘,有消息称沽空机构Blue Orca称正在做空中国飞鹤股票,随后中国飞鹤股价直线跳水,一度跌超8%,超百亿市值瞬间蒸发,随后股价回升。

中国飞鹤遭沽空

盘中急跌逾8%

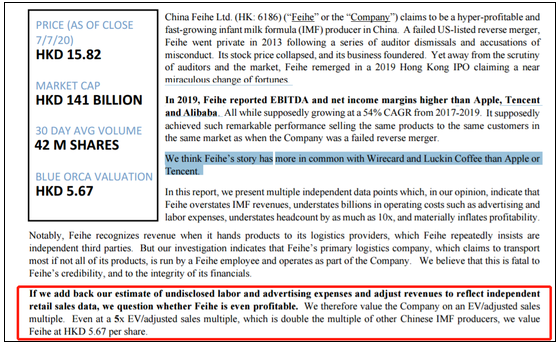

7月8日早上,沽空机构Blue Orca称正在做空中国飞鹤股票,质疑其盈利能力,并表示“飞鹤的故事更像此前爆雷的Wirecard和瑞幸咖啡。”

Blue Orca在报告中称对中国飞鹤的估值为每股5.67港元,通过对比多项公开数据来源,称该公司夸大了婴儿奶粉的收入,同时还涉及虚报数十亿美元的运营费用以及夸大数十亿美元资本支出等行为。

据沽空报告,Blue Orca表示,中国飞鹤声称是公司是中国快速成长的、高利润的婴儿配方奶粉(IMF)生产商。不过,公司在美国上市的反向合并失败,在遭遇一系列审计师解雇和指控不当行为后,飞鹤于2013年私有化退市。然后股价暴跌,业务崩溃。但2019年港股上市后公司命运却奇迹般改变。

报告称,飞鹤在2019年的EBITDA和净利润率都高于苹果、腾讯和阿里巴巴。据推测,从2017年至2019年,公司年均复合增长率为54%。和私有化退市前卖出的产品相同、市场相当,飞鹤却获得如此非比寻常的表现。

Blue Orca表示,飞鹤高估了IMF的收入,低估了数十亿美元的运营成本,例如广告和人工费用,将员工人数少报了10倍之多,严重夸大了盈利能力。

值得注意的是,飞鹤在将产品交给物流供应商时会确认收入,飞鹤一再坚持认为这是独立的第三方。

沽空消息公布后,港股中国飞鹤股价迅速跳水,盘中跌幅一度达到8.34%,市值蒸发逾百亿元,随后小幅反弹又迅速下跌,截至北京时间10:33,跌5.31%,之后该股开始震荡上行,截至午间收盘跌幅收窄为1.26% ,报15.62港元/股。

中国飞鹤此前发布的上市后首份年报显示,其全年实现营收137.22亿元,同比增长32%;其中,超高端星飞帆与臻稚有机系列带动高端婴幼儿奶粉销售上涨41.4%至94.1亿元,占总营收比重升至68.6%。

飞鹤表示,今年前两月收入仍保持快速增长,预计第一季度收入增速不低于30%,未受到疫情重大影响。

事实上,中国飞鹤今年来股价持续上涨,在2019年12月31日,中国飞鹤的收盘价为8.956港元,而在2020年7月7日,中国飞鹤的收盘价已经到了15.82港元。

上市第7天即遭遇做空

沽空比率同业第一

事实上,此番Blue Orca的做空,并非中国飞鹤第一次被沽空机构盯上。

作为昔日的"中国乳品行业赴美上市第一股",中国飞鹤(6186.HK)在美国资本市场的遭遇颇为尴尬。上市的十年间,除未能搏得投资者青睐外,该公司还因长期业绩低迷导致承受高昂的业绩补偿。这期间,中国飞鹤股价从每股最高44美元最低跌落至2美元附近。

最终,束手无策的中国飞鹤于2013年选择私有化退市,退市时的市值仅为1.46亿美元,每普通股股价为7.4美元。

2019年11月13日,中国飞鹤正式在港交所挂牌交易,以发行价计市值超过670亿港元,成为港交所历史上首发市值最大的乳品企业。

但中国飞鹤上市仅一个星期,独立会计研究机构GMT Research便对其发布做空报告,公司收入的增长速度、盈利能力、巨额现金流等均遭到质疑。

GMT指出中国飞鹤收入增长强劲,盈利能力居全球之首,且手握大量现金,但在过去5年中从未支付过任何股息,怀疑飞鹤的现金受困,伪造了部分现金,业绩欺诈,

此外,报告指出,中国飞鹤2013年从美股私有化,最近到联交所上市,在短短几年内却成为了高端奶粉的领导者,并且拥有极为出色的营收增速和高利润。

针对GMT的指控,中国飞鹤随即发布澄清公告称,该机构指控毫无事实根据,为失实陈述。GMT的相关指控,存在蓄意打压飞鹤及管理层信心并损害公司声誉的意图。飞鹤股东将审慎对待相关指控,并保留采取法律措施的权利。

港交所数据显示,目前其沽空比率依旧市场沽空比率最高的乳制品上市公司。

近两年业绩增速放缓

尽管作为国产奶粉龙头,中国飞鹤市场份额有望继续提高,数据显示,中国飞鹤近两年的业绩增速已经出现大幅下滑迹象。

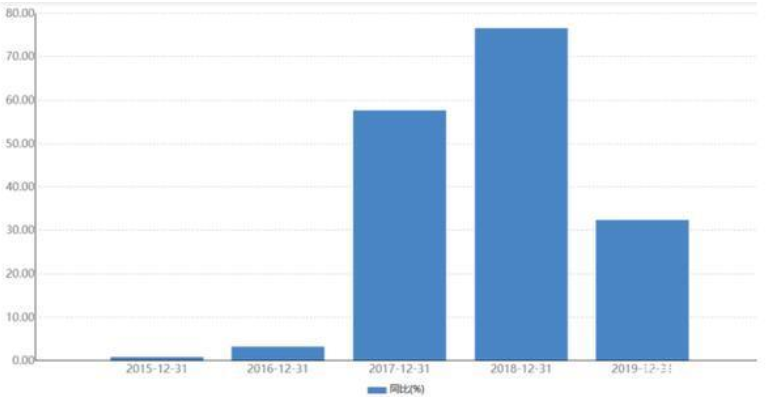

2015-2018年,中国飞鹤分别实现营收36.15亿元、37.24亿元、58.87亿元及103.92亿元,同比分别增加0.81%、3.02%、58.08%及76.52%。

中国飞鹤营收增速

2019年,中国飞鹤实现营收137.22亿元,同比增长32.0%,增速大幅下降44.52个百分点。其中,中国飞鹤高端产品市场占有率接近25%,而相关产品的毛利率超过75%,是该公司营收和利润的核心来源。

除巨额销售费用投入外,中国飞鹤"飞速"成长的另一个核心原因是其庞大的线下销售渠道。数据显示,2016年至2018年,中国飞鹤零售销售点的数量分别为5.8万个、6.7万个和9万个,年复合增长率为25%。中国飞鹤通过销售渠道录得的营收占主营业务收入的比例分别为96.8%、93.5%和88.9%。

然而目前这一优势也正在变弱。

截至2019年年末,中国飞鹤零售銷售點的数量增长至10.9万个,同比增加21.11%,略低于此前三年的平均增速,营收贡献比同比上升2.4个百分点至91.3%,其中上半年的数据几乎与全年数据相同。

乳企为何频遭沽空?

事实上,飞鹤并非首家在港股遭沽空的乳品企业。

去年3月,MT Research还发布了一份关于蒙牛乳业的做空报告。不到半年后,乳企澳优遭到沽空机构杀人鲸资本做空。

杀人鲸发布报告称澳优存在虚报销售额、盈利造假等五大问题,并得出“澳优完全不值得投资”的结论,导致澳优股价大幅下跌。随后,澳优发布公告予以强烈反击,股价逐步回升,并没有出现杀人鲸预期的结果。

同样是遭到沽空,辉山乳业却没有那么“幸运”。早在2016年做空机构浑水就发布了对辉山乳业的做空报告,虽然当时辉山乳业对于指控都予以否认,但在2017年3月市场传出辉山乳业大股东挪用30亿元账上资金投资房地产,资金无法回收,造成资金链断裂的情况。随后辉山乳业股价崩盘,一度重挫超过90%,到目前为止辉山乳业股价仍未“收复失地”。

对此,中信建投前首席分析师曾荣飞表示:“从以往的经验看,只要基本面过硬,做空机构的报告对股价的影响有限,短期波动反而会出现一些机会,投资者完全不用担心,最重要的还是要把握好行业和公司的基本面。消费品行业最易产生长牛公司,飞鹤作为乳业龙头,整体竞争态势有利,相信市场会逐渐认识到其价值。”

也有观点认为,中国乳企崛起过程中存在不少问题,如乳制品行业产业链比较封闭,食品安全问题非常敏感。另外我国乳制品企业与国外相比起步较晚,无论是资本运作还是品牌营销都容易出现不太规范的行为,所以可能很容易被做空机构盯上。

独立分析师宋亮曾表示,中国正经历新一轮的消费升级,中国企业也在经历从民营企业到国际化企业的发展过程,从长远来看,企业要注意建立反做空、反恶意收购的应对机制,以防止他人利用上市公司的漏洞来打击企业。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号