证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

.png)

昨日美团点评股价创新高后,今日股价出现回调。不过,摩根大通、瑞银最新报告大幅调高美团点评目标价,表示对其未来发展的看好。摩根大通上调美团点评目标价至165港元,称其长远盈利潜力改善。瑞银上调美团点评目标价至160港元,评级为买入。按照摩根大通165元的目标价,美团点评还要涨22%,其市值将接近万亿港元。

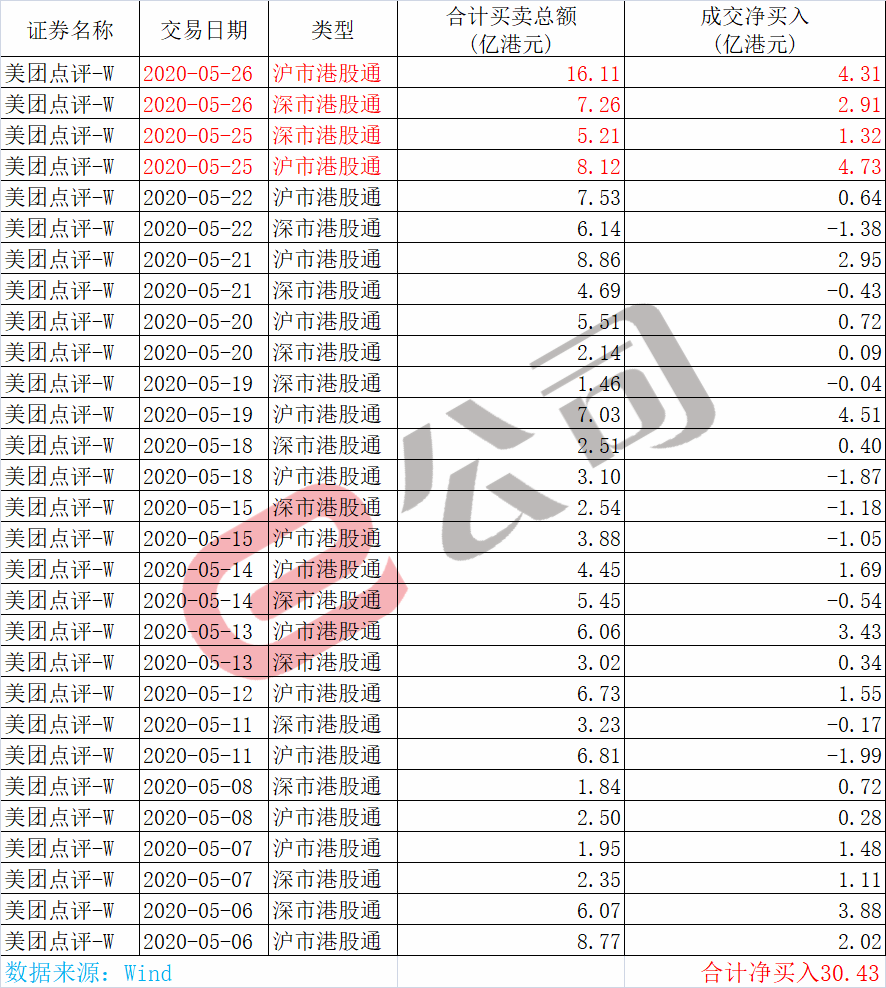

5月以来港股通买卖情况

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号