证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

.png)

美国EIA原油库存创2017年3月以来新高。美国能源信息署(EIA)最新数据显示,截至5月22日当周,原油库存增加792.8万桶,预期为减少194.4万桶,创2017年3月份以来新高,美国海湾沿岸地区原油库存升至纪录高位。美国国内原油产量减少10万桶至1140万桶/日;美国上周原油出口减少6.3万桶/日至317.6万桶/日。美国从沙特进口原油量增至159万桶/日,增幅为2016年以来最多。

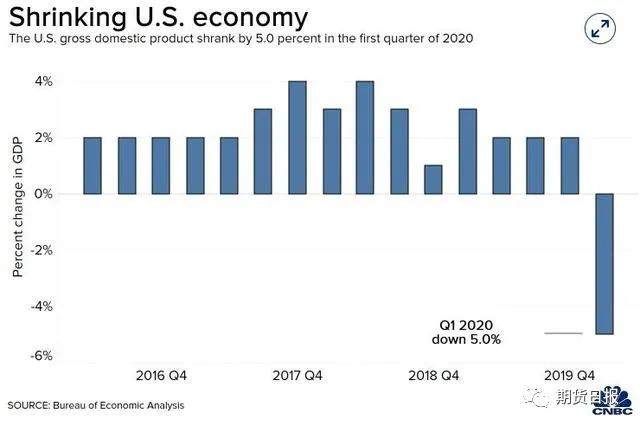

美国第一季度实际GDP创2009年来最大季度跌幅。昨日美股盘前,美国公布第一季度实际GDP年化季率修正值为下降5%,预期下降4.80%,创下2009年以来最大季度跌幅,是自2014年第一季度GDP下滑1.1%以来首次出现负增长,也是自2008年第四季度金融危机最严重时期GDP下滑8.4%以来的最低水平。

美联储“褐皮书”显示美国就业继续减少。5月27日,美国联邦储备委员会发布的全国经济形势调查报告显示,新冠肺炎疫情导致美国经济出现“混乱局面”,大部分辖区经济活动急剧下降,整体经济活动也下降,就业继续减少。

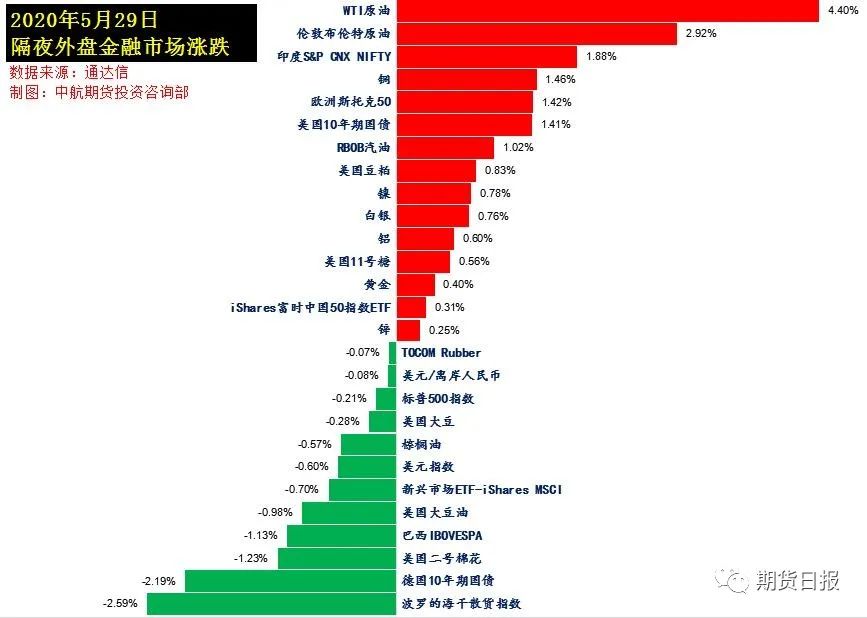

截至今日凌晨收盘美股标普500指数跌0.21%,欧洲Stoxx50指数涨1.50%,美元指数跌0.47%,WTI原油涨4.47%,Brent原油涨3.43%,伦铜涨1.44%,黄金涨0.49%,美豆跌0.31%,美豆粕涨0.67%,美豆油跌0.87%,美糖涨0.65%,美棉跌1.27%,CRB指数涨0.46%,BDI指数跌2.59%。离岸人民币CNH升0.08%报7.1681;德银X-Trackers嘉实沪深300中国A股ETF跌0.34%。

特朗普签署社交平台行政令

白宫表示美国总统特朗普签署了一项针对社交媒体公司的行政命令。特朗普签署命令之前在白宫告诉记者,根据行政令,他们将无法逃避责任。特朗普说,社交媒体公司拥有不受控制的权力,并说推特不再是中立的公共平台,开始表达自己的观点。司法部长威廉·巴尔表示,该命令不会废除所谓的第230条保护。

此前,社交平台“推特”给特朗普的推文贴上了“事实核查”的标签,而特朗普则回应称,要严格监管或直接关闭有偏见的社交平台。特朗普在一条没有具体点名的推文中写道:“共和党人认为,社交媒体平台完全扼杀了保守派的声音。在能够允许这种情况发生之前,我们将严格监管或直接关闭它们。”“社交媒体,请整治你们的行为,立刻!”特朗普继续道。

美国舆论认为特朗普签发行政令的举动恐怕并无效力,因为这需要国会立法配合,大量律师28日也纷纷发表声明称其做法与《通信规范法》相悖,不具法律效力。

特朗普在推特上有8000万粉丝,他长期通过这一平台发表对内政外交的看法。据《华盛顿邮报》报道,特朗普担任总统以来共发表了1.8万多个“虚假或误导性的信息”,其中超过3300个是在推特平台发布的。

值得注意的是,美国总统特朗普表示,他将在周五就国际关系问题举行新闻发布会。受此消息影响,美股尾盘跳水并收跌。在此之前,美国国会众议院通过了制裁外国官员的议案,美国国务院的一项决定为特朗普采取一系列行动敞开了大门。Kitco.com高级分析师Jim Wyckoff表示:“国际紧张局势加剧,已重新成为市场热点。”

美国EIA原油库存创2017年3月以来新高

美国能源信息署(EIA)最新数据显示,截至5月22日当周,原油库存增加792.8万桶,预期为减少194.4万桶,创2017年3月份以来新高,美国海湾沿岸地区原油库存升至纪录高位。美国国内原油产量减少10万桶至1140万桶/日;美国上周原油出口减少6.3万桶/日至317.6万桶/日。美国从沙特进口原油量增至159万桶/日,增幅为2016年以来最多。

EIA数据公布后,WTI原油与布伦特原油短线变动不大。截至今日凌晨收盘WTI原油涨4.47%,Brent原油涨3.43%。

建信期货能化分析师李捷分析认为,自2020年下半年起,原油需求将进一步回升,三季度全球原油供应将开始出现缺口,幅度超过500万桶/日,四季度供应缺口将进一步放大。中期来看,基本面向好,原油将进一步上行。

从三大机构的需求预期来看,5月报中,EIA预计2020年全球原油需求同比减少815万桶/日,二季度同比减少1877万桶/日。OPEC预计全年需求减少909万桶/日,二季度减少1726万桶/日。IEA预计全年需求同比减少860万桶/日,二季度减少1990万桶/日,预计二季度全球供应过剩859万桶/日,占到全球总需求的8%左右。4月是全年供应过剩最为严重的月份,5月起需求“V型”反转。

值得注意的是,目前美国汽油库存持续去化,但馏分油累库较快。李捷认为,美国汽油盘面裂解价差与本轮油价上涨基本同步,馏分油裂价差目前仍然处于底部。若未来一段时间馏分油需求依然没有快速恢复,可能导致馏分油出现胀库预期导致裂解价差进一步下跌,炼厂将被迫降低开工率,从而使得油价再度回落。此外,短期市场宏观风险同样需要警惕。

美国一季度GDP萎缩5%,创2008年金融危机后最大季跌幅

昨日美股盘前,美国公布第一季度实际GDP年化季率修正值为下降5%,预期下降4.80%,创下2009年以来最大季度跌幅,是自2014年第一季度GDP下滑1.1%以来首次出现负增长,也是自2008年第四季度金融危机最严重时期GDP下滑8.4%以来的最低水平。

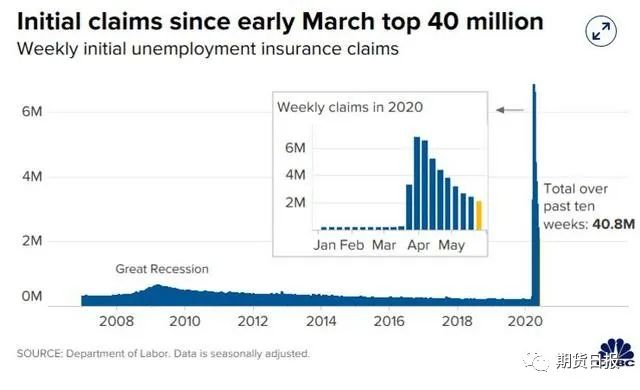

此外,美国公布最新的申请失业金数据显示,美国上周首次申领失业救济人数212.3万,预估为210万。在过去10周中,美国全国失业人数超4000万。5月16日当周续请失业金人数为2105.2万,预期为2575万。

消息一出后,美元指数DXY短线走低,非美货币集体走高,美股股指期货涨跌互现,其中,纳指期货一度跌超1%,道指期货短线涨近1%。

不过,美三大指数尾盘跳水,截至今日凌晨收盘,道指跌0.58%,纳指跌0.46%,标普500指数跌0.21%。

美联储“褐皮书”显示美国就业继续减少

5月27日,美国联邦储备委员会发布的全国经济形势调查报告显示,新冠肺炎疫情导致美国经济出现“混乱局面”,大部分辖区经济活动急剧下降,整体经济活动也下降,就业继续减少。

美联储这份报告是根据下属12家地区储备银行的最新调查结果编制而成,也称“褐皮书”。报告显示,与4月发布上一份“褐皮书”时相比,所有辖区经济活动都出现下降,大部分辖区经济活动急剧下降。由于商场等零售场所继续强制关闭,消费者支出进一步减少。由于经济前景存在高度不确定性,多数企业对经济复苏的潜在速度持悲观态度。

就业方面,由于保持社交距离以及“居家令”等举措导致大量企业关停,所有辖区就业继续减少,大多数辖区就业严重受损。其中,零售、休闲和酒店行业就业进一步大幅下降。

此外,物价整体趋于稳定但略有下降。由于需求疲软打压销售价格,服装、酒店客房和机票价格走低,部分辖区石油、钢铁和一些农产品价格下滑。同时,供应链中断和强劲需求导致肉类和新鲜水果等食品价格上涨。

银行计划削减黄金持仓

据路透社报道,九名知情人士称,因不愿承担新的风险,一些有金银交易业务的银行准备大幅削减在芝商所旗下纽约商品交易所(COMEX)的黄金头寸,有的银行可能减仓50%—75%。在新冠病毒导致市场中断以来,许多银行已经减少了在COMEX的日常交易,但他们仍担心价格可能再次分化。面对失去业务的威胁,芝商所考虑修改合同,以允许在伦敦和纽约交割黄金,但目前尚未作出任何决定。

在伦敦就地交割可缓解银行担忧,但消息人士称,这需要数月乃至数年才能实施,且可能无法适用于交易量最大的合约,意味着短期内银行不会停止减仓。

供需基本面边际转弱,沪铝强势恐难持续

5月28日,沪铝期货领涨有色金属板块,主力合约收报13155元/吨,创出3月9日以来收盘新高。铝市突破上行之后,涨势能否进一步扩大呢?分析人士认为,随着供需基本面边际转弱,有色中独树一帜的铝市或将面临“独木难支”的窘境。

对于支撑此轮铝价反弹的基本面因素,业内人士认为主要有三方面:首先,国内电解铝社会库存从4月高点快速回落,目前去库存幅度已接近年内一半,现货铝锭价格在主要贸易和消费地区出现相对坚挺局面,支撑沪铝期货快速反弹。其次,受到前期疫情及高成本产能亏损的影响,国内部分电解铝产能自3月下旬以来减产,目前尚未完全恢复。另有部分企业加大铝水供应,使得铝锭现货供应减少。最后,二季度市场风险偏好随流动性宽松而显著回升,部分资金在铝市逢低抄底建立多头。

金瑞期货有色研究员高维鸿告诉期货日报记者,沪铝价格上行主要受供需两端的“双支撑”。“供应方面,冶炼厂由于亏损严重,从3月中下旬开始进入集中检修阶段,使得4月的供应量环比小幅收缩;需求方面,疫情受控后国内的全面复工复产叠加传统旺季的因素,4月需求开始表现强劲且超出市场普遍预期。此外,积压订单赶工、绝对低价下囤货行为和废铝供应不足导致的替代废铝消费等因素则给需求超预期表现持续加码。供弱需强格局下,库存持续下降,截至5月28日,铝锭社会库存下降至90万吨之下,给铝价带来持续上行的动力。”

在高维鸿看来,虽然铝价持续上涨带动冶炼厂短期扭亏为盈,平均盈利水平也再次回到1000元/吨左右,但后期供需格局也存在不少变数,随着减产阶段的结束,实际上部分计划减产的行为并未发生,以西南地区为主的新建产能也重新回到投放阶段,预计供应重回增长阶段。

“目前仍是国内铝的消费旺季,去库处较高水平,铝水比例的不断提高也侧面表明下游消费强劲,但从历史季节性来看,6月是由旺季转淡季的时点,目前6月加工企业排产情况也反馈环比走弱,同时订单赶工、囤货行为以及替代废铝消费影响边际将明显削弱,因此6月内需消费将逐步走弱。出口方面,在比价持续走高以及海外经济复苏较慢的情况下,出口订单下滑明显,出口情况不容乐观。”高维鸿认为,中期来看,供需格局的改变使得去库边际转弱,甚至将转为累库,使得铝价上行承压。

期货日报记者从国内某铝企了解到,3月末国内电解铝企业加权平均生产成本在12200元/吨附近,企业平均即时生产亏损在700—800元/吨,全行业面临严重亏损局面,导致电解铝企业减产规模不断提升。而到5月26日,国内电解铝企业加权平均生产成本小幅回升至12500元/吨附近,但由于国内铝价近两个月反弹近20%,电解铝行业运行产能九成以上盈利,行业盈利产能的占比与春节前水平相当。

“近期国内铝锭社会库存保持高速下滑趋势,铝价快速回升带动电解铝企业利润迅速修复,这也刺激更多此前投放迟滞的电解铝新产能加速落地。”一德期货有色分析师封帆表示,据统计,未来两个月国内或有60万吨电解铝新增产能投放。“近期国内铝价快速反弹刺激进口窗口罕见打开,预计将带来30万吨进口量,国内电解铝供应压力增加。考虑到国内传统消费旺季面临转淡,后续下游消费和出口能否消化供应压力仍需观察,目前不宜盲目追涨。”她说。

中信建投期货有色分析师江露认为,近期铝市基本面多空交织,随着铝价回升,铝厂生产利润持续修复,云南、四川等地新增电解铝产能已如期投产,供应端压力仍存。同时,随着铝厂生产铝水比例逐渐提高,社会库存去库速度将持续放缓,加之进口盈利窗口罕见打开,这将对国内铝价形成压制。

数据显示,截至5月28日,国内电解铝主要贸易和消费地区的社会库存降至89.3万吨,较上一周下降8.6万吨,其中以无锡为代表的华东地区和以佛山为代表的华南地区降幅明显。然而,多位业内人士告诉记者,尽管国内铝市表观消费较强,但是从近日公布的海关数据来看,受到国外疫情扩散的拖累,国内铝相关产品出口明显受阻,随着国内电解铝市场盈利环境大幅改善,供应端压力开始显现。他们表示,库存持续去化的速度和幅度取决于终端需求的连续性,在6—8月铝市传统淡季,下游需求增长存在较大的不确定性,需要警惕铝价后期冲高回落风险。

“展望未来,铝市场利空因素正在增多,特别是在进口铝锭陆续流入国内,同时云南等地新产能投放提速的背景下,铝市场供应将缓慢抬升,但是下游消费持续性存疑。”国投安信期货有色首席分析师刘冬博认为,短期沪铝将维持高位振荡,建议暂时观望等待沽空机会,套利客户可持续关注内外正套机会。

年内跌超40%,蛋价再刷历史新低

昨日,鸡蛋期货领跌国内农产品期货板块。鸡蛋2006合约收报2575元/500千克,跌3.59%,盘中一度触及2530元/500千克的价位,创下2017年6月中下旬以来新低。

“南方逐步进入‘梅雨季’不利于鸡蛋储存,出货压力仍存,且当前养殖单位相对前几年抗低价能力有所增强,短期内难以脱离亏损状态,鸡蛋市场去产能压力仍存。”方正中期期货农产品分析师车红婷告诉期货日报记者,从消费端来看,鸡蛋市场终端市场消化不快,各环节均有余货,鸡蛋市场流通放缓,预计短期蛋价维持低位偏弱振荡格局。

从目前鸡蛋现货市场来看,她表示,大码鸡蛋货源较前期减少,随着养殖亏损加重,养殖户老鸡淘汰积极性增强,且普遍倾向于端午节前后集中淘鸡,因此6月份产蛋鸡存栏有望减少,6月下旬供应压力有减轻预期,对远期市场价格有一定支撑。“后期随着需求恢复,三季度蛋价有企稳走强预期,端午节日效应或形成一定提振,但鸡蛋市场去产能进程缓慢,也将限制后期蛋价反弹高度。”

车红婷认为,鸡蛋期货主力2007合约对应养殖端集中出栏及端午节消费支持,但难改鸡蛋市场弱势格局,短期维持低位振荡为主,可关注3400点位附近压力,后期需关注淘鸡节奏及消费端恢复对市场的影响。

高库存或成为今年钢市常态

今年以来,在新冠肺炎疫情的影响下,大宗商品均受到不同程度的影响,黑色系价格也出现了大幅波动。在国内疫情得到有效控制后,各行各业陆续复工复产,钢铁产业情况是投资者关注的焦点。近日在华泰期货太原营业部举办的“2020年钢材行业分析及风险管理高峰论坛”线上活动中,市场人士认为,高库存或成为今年钢市的常态。

“今年钢材库存峰值大幅提高,虽然从3月中旬开始产量和库存均有所下降,但截至5月上旬,钢厂库存和社会库存分别为1466万吨和1498万吨,仍高于往年同期水平。如果企业生产强度超过市场需求,去库存的过程将十分艰难,高库存可能成为今年钢材市场的常态。同时,高库存占用大量资金,对企业资金周转产生较大影响。”冶金工业规划研究院党委书记总工程师、中国钢铁工业协会副会长李新创说。

随着国内钢材消费逐渐进入旺季,高炉、电炉开工率持续提升,钢铁企业复工复产情况良好,速度快于下游主要行业,供大于求矛盾有所显现。

截至5月14日,高炉开工率接近90%,电炉开工率接近70%,已经恢复到正常水平。电炉主要受成本因素影响,开工率较上年有所下降。今年4月疫情得到有效控制,粗钢日产量恢复到去年同期水平。5月中旬重点统计企业粗钢日产量升至208万吨,企业库存增加至14488.3万吨。

“目前,下游用钢企业基本达到全面复工复产状态,消费恢复态势逐渐显现。另外,建筑行业加快复工复产,建筑业活动明显恢复。”李新创认为,但钢铁去库存的过程将十分艰难,高库存或成为今年钢材市场的常态。

苹果期价维持弱势

昨日,苹果期货主力2010合约收报8734元/吨,跌幅1.87%,日增仓15714手,苹果近月2007合约收报6575元/吨,跌2.26%。

“2019/2020年度苹果丰产,又因疫情导致消耗速度不及往年,库存一直偏高。近日各地时令鲜果如大樱桃、西瓜等陆续批量上市,量大价廉,冷库富士供过于求的情况更加明显。”广州期货农产品研究员谢紫琪表示,即使是苹果歉收的年度,苹果价格都会在其他鲜果大量上市时出现回调,目前山东栖霞产区的现货成交价格出现了0.20元/斤左右的下滑。

“远月合约前期受到天气扰动走势偏强,但在天气消息空白期消费萎靡对近月合约的牵制会逐步影响远月,路径为苹果期货2007合约价格到早熟果价,再到2010开秤价,更远合约价格的最终走势则取决于苹果套袋情况与新一季产量。”谢紫琪认为,根据医学研报,若疫情持续至2021年,2020/2021年度消费量预估减少3%—5%,考虑线下门店倒闭后中间环节消耗的减少,消费量可能进一步缩减,苹果产量需要较正常年度减产约15%—18%左右方能达到供需相对平衡,如果6月套袋情况尚可,苹果期价大概率会继续下跌回踩基准。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号