证券时报官方微信公众号

扫描上方二维码关注微信公众号

证券时报官方新闻客户端

扫描上方二维码下载客户端

.png)

昨天凌晨,沙特通讯社发布消息称沙特领导的盟军称拦截了也门胡塞武装向沙特发射的2枚弹道火箭和6架无人机。昨天下午,也门胡塞武装称袭击并击中了沙特南部城市吉赞一个工业区的一处大型石油设施,这是在夜间向沙特发射无人机和导弹行动的一部分。截至发稿,沙特方面尚未对此事发表声明。

原油价格并未受到太大影响,昨夜WTI原油跌2.51%;Brent原油跌2.15%,今晨六点,WTI原油期货开盘再跌1.15%,报39.60美元/桶。

美股方面则上演“尾盘跳水”,标普盘中一度抹平今年所有跌幅。纳指创两周最大跌幅,早盘曾涨近2%创盘中新高。道指几乎收平,纳指初步收跌2.13%。FAANG五大科技股全部收跌,此前五只股票均创盘中纪录新高,其中苹果和亚马逊一度涨超4%。微软和亚马逊收跌3%。SpaceX推迟原定于7月14日的ANASIS-II发射计划,特斯拉跌超3%,盘初一度飙升16%。

黑色系集体走强,“疯狂的石头”累计上涨幅度超50%

近日,铁矿石期货价格再度拉升,突破800元/吨关口,并创出2019年10月以来新高。昨日,铁矿石主力合约大涨4.80%,收报于829元/吨。事实上,自今年4月份的阶段性低点542元/吨,铁矿石盘面价格累计上涨幅度超50%,这不禁让市场赞叹真是“疯狂的石头”。

在方正中期期货分析师梁海宽看来,随着上周五铁矿石价格在夜盘有效突破800元/吨的关口,市场新一轮上涨行情已确定无疑,昨日盘面增量资金入场明显,情绪与预期成为了当前行情的主要驱动。

“今年南方梅雨季持续的时间长于往年,而且受暴雨影响,终端用钢需求所受冲击更为明显,但即便如此也未对原料端价格形成有效的负反馈。铁水产量在成材持续累库的情况下仍维持在高位水平,电炉的进一步减产对高炉的开工起到了保护作用。随着铁矿需求端在淡季走弱的预期被不断证伪,市场开始提前交易终端用钢需求在旺季回补的预期。”梁海宽对记者表示,在强基建和稳地产的预期下,下半年的用钢需求本就不悲观,加之今年的暴雨使得一部分需求后移,旺季归来后下游赶工有望再度出现。当前现货端已开始出现提前备货的迹象,这从近期主流贸易商的钢材日均成交量可以看出。因此,在高需求的预期下,成材价格将再度走强,长流程钢厂的利润也将出现修复,需求端对铁矿价格的传导将从之前的负反馈逐步过渡到正反馈。

供应方面,梁海宽介绍说,近期外矿到港虽然出现小幅改善,但多集中在巴西矿,对当前下游需求较为旺盛的澳矿来说,当前仍处于供应偏紧的格局。且由于7月澳洲矿山季节性检修较多,发往日韩的比例逐步增加,铁矿品种间的结构性矛盾短期较难出现明显改善,对盘面仍有上行驱动。

而在金信期货研究院钢铁建材研究主管盛文宇看来,铁矿石此轮的上涨正是源于上上周澳巴发运环比减少的利好信息以及澳洲矿山如期进入季节性港口检修季。另一方面,铁元素的替代资源废钢价格仍然在上涨,长流程争夺短流程利润的预期强烈,预示着铁矿石需求预期仍具有较强的韧性。

“但铁矿上涨的幅度与流畅性超过此前我个人的预期,因为近期铁矿石微观基本面上有边际转弱的情况出现,目前压港的142艘待泊船只拥有大量表外港口库存,未来的供应将在港口恢复卸货效率后大量增加,同时上周值得注意的是钢材以及高炉产能利用率均出现近期首次下降。然而铁矿石价格凭借近期宏观预期高涨以及期货始终大贴水的双重背景,无视微观基本面的边际走弱,不断刷新新高。”盛文宇表示,本周仍需关注钢材产量的变化、船只压港的疏通情况以及钢材需求是否能够继续提升。

此外,昨日在整个黑色系普涨的背景之下,玻璃期货的大幅拉涨也十分引人注目,盘中甚至一度触及涨停板,截至收盘,玻璃主力合约上涨3.24%收报于1591元/吨。

“玻璃因前期数条生产线冷修,致使供应量刚性地缺失了一些,近期在产产能才回到去年同期水平。玻璃目前处于季节性的淡季,前期赶工需求带动的超高产销率逐步回稳,但上周玻璃厂家库存下降是一个超预期的点,从而也再次推动了近日的大幅冲高。不过玻璃的供应端在接下来依然面临着一些确定性的增量,地产后端需求是否能够集中释放,还需要密切的跟踪。”盛文宇说。

盛文宇表示,整体来看,近期铁矿石以及玻璃为首的工业品上行,主要还是以宏观预期为主导逻辑,可能要等股市带的这阵“热风”过了之后,市场给微观逻辑的权重会回升,行情预计将在回稳后进入证实证伪期。

有色板块节节攀升,“铜博士”创下两年新高

在全球宽松的经济政策之下,有色金属板块节节攀升。尤其是以“铜博士”为代表,在宏观与微观两个维度上都存在向上的动能。昨日,沪铜主力合约大涨4.71%,收报于52880元/吨,创下两年来的高位。此外,沪铝主力合约上涨2.79%收报于14730元/吨,沪锌主力合约上涨2.62%收报于18030元/吨,沪铅主力合约上涨2.42%收于15460元/吨,沪镍主力合约涨2.06%收于108510元/吨,沪锡主力合约2.49%收于143900元/吨。

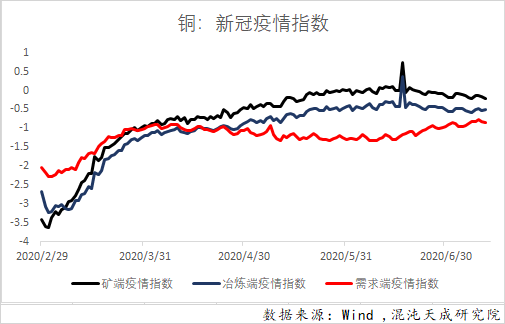

混沌天成研究院工业品组长李学智认为,铜价这一波上涨,主要是由四方面的因素影响。首先是宽松的政策环境与充裕的流动性。为应对疫情对经济的负面冲击,各国纷纷推出产业刺激政策及宽松货币政策,为市场注入广泛的流动性,“铜博士”作为偏宏观品种,价格反馈较为明显;其次是供给端的干扰仍在持续。随着疫情蔓延,铜精矿主要产地南美新冠肺炎疫情高发状态,且智利个别铜矿传出罢工消息,哈萨克斯坦现不明肺炎疫情,供给端干扰持续存在,精矿现货TC维持低位。混沌天成研究院根据铜精矿主要供给国、终端消费国供需占比情况、疫情状况、人口因素等编制了铜行业疫情指数,疫情指数显示,自3月下旬后,铜精矿端疫情指数就持续高于铜需求国疫情指数,表明疫情对矿端的潜在影响持续大于对铜需求端的潜在影响,有力支撑铜价上涨。再次是海内外的需求端均转好。国内方面,需求回暖强劲且存在较强韧性,需求亮点颇多:如风电投资1—5月累计同比上升45.4%、汽车产量同比上涨22.5%,集成电路产量1—5月累计同比上升13.3%,7月重点企业空调排产同比上升20.9%等;海外方面,虽然海外疫情形势依旧严峻,但基于经济压力,诸多国家依旧“负重”重启经济,需求边际逐步好转。最后则是全球库存低位,当前全球显性库存仅仅60万吨左右,处于历史偏低水平。

“当前临近交割,虽然铜价大幅上涨,现货依旧维持小幅升水,表明市场对当前铜价依旧一定的接受度。另外下游加工企业大多采取以销定产的策略,从当前情况订单情况看,目前铜价对下游消费的抑制有限。”李学智表示,从当前宏观情绪和供需状况来看,尚且支持铜价强势持续。未来行情需要关注宏观情绪变动、海外疫情发展对供给的影响及全球库存的变动,另外铜价阶段涨幅巨大,同样需要密切关注盈利资金兑现离场对铜价的影响。

事实上,在这波基本金属的上涨过程中,由于基本面差异,铜、铝上涨幅度较大,锌、镍相对较小,因此,市场对锌、镍补涨的情绪较为浓厚。在李学智看来,补涨品种中锌的安全系数较高。“上周受泰克资源红狗矿锌精矿延迟发运消息触发,且锌精矿及精炼锌供给占比较大的哈萨克斯坦出现不明肺炎消息,锌价出现大幅上涨,另外本身受疫情影响,前段锌精矿偏紧TC维持较低水平,冶炼厂冶炼利润偏低水平,因此锌价下跌空间有限,国内地产基建预期较强,补涨品种选择的话锌的安全系数较高,当前看锌仍有一定上涨空间。镍方面,随着菲律宾红土镍矿发运回升,估计国内红土镍矿紧缺状态能有所缓解,另外印尼镍铁逐步投产,但当地消费有限,以镍铁形式外流供给的镍元素逐步增多,供给方面从边际上来看在10月前镍元素供给都是提升的,需求上如果没有靓丽表现的话,对镍价压制较大,所以预计镍价会有一定幅度反弹,但反弹高度有限。”他说。

A股携三大期指持续走强

金融期货方面,周一A股市场无视周末监管层的喊话,继续大幅上涨,盘中再创2018年3月以来新高,期指三品种亦跟随标的指数纷纷上扬,IC合约以3.05%的涨幅领涨。

A股及期指持续走高,是否可以认为全面牛市已经来临?在一德期货股指分析师陈畅看来,从宏观视角来看,在未来企业盈利有望出现改善但复苏路径存在不确定性、流动性宽松基调不变但大概率不会比二月份更加宽松、海外市场潜在风险依然存在(主要是疫情、还包括地缘政治博弈)的大背景下,市场的估值确实存在一定支撑,然而当下就断言市场已经处于全面牛市显得有些为时尚早。“市场大概率处在走出熊市末端、进入牛市初期的节点,预计三季度依然是以头部企业、景气行业和未来突破方向为主的结构性行情。”陈畅说。

毋庸置疑的是,七月以来市场的强势与增量资金息息相关,无论是突破万亿的成交额、疯狂流入的北上资金、还是刷新四年半新高的两融余额,都表明有增量资金入场推动行情升温。

“由于推动本轮市场上涨的增量资金主要来源于基金和北上资金,因此后续新发基金的募集状况以及北上资金流向,将很大程度上决定行情未来的高度。就新发基金来说,很大程度上要看监管层的态度,近期无论是国家队属性基金的减持、还是证监会和银保监会的表态,都有给市场降温的迹象。就北上资金来说,在没有超预期利空出现的情况下,由于AH股溢价指数已经来到年内高位,预计短期北上资金流入速率大概率较七月前两周放缓,除非港股大幅上涨或是A股调整使得溢价指数降低。目前来看,美股已经回到年初以来较高位置(纳指创出新高),如果由于疫情失控或是贸易摩擦升温出现大幅回调,那么前期流入A股的北上资金很可能会转为流出,届时需警惕北上资金外流带来的潮退效应。”陈畅说。

事实上,三月末以来,为了减少疫情对经济的负面影响、缓解市场出现的信用风险和流动性危机,美联储不断释放出大量的流动性,但与此同时,美国的病例数据却仍在不断创出新高,这与中国积极有效的疫情防控和保持定力的货币政策形成鲜明对比。6月24日,国际货币基金组织发布预测称,全球经济将在2020年出现4.9%的萎缩,而中国有望成为2020年唯一保持增长的主要经济体。

“从汇率的角度来看,五月中下旬以来美元指数持续回落,这不仅意味着今年三月份的全球流动性危机已经得到根本扭转,还表明了美联储维持宽松姿态的背景下美元正在流向以中国为代表的新兴市场。因此我们可以看到,整个二季度期间外资持续增加对A股市场的配置,特别是五月中下旬以来伴随着美元指数的不断走弱,人民币汇率出现升值,北上资金流入A股的速度逐渐加快。目前来看,考虑到国内在复工复产、疫情防控和政策空间等方面的明显优势,A股的性价比相对于其他主要经济体而言依然较高。如果后期美股因为基本面下行压力出现调整(非系统性风险),那么外资有可能会基于战术角度进一步提升A股的配置比例。”陈畅说。

在陈畅看来,未来A股面临的不确定性主要来自于海外,具体体现为全球疫情防控进展、海外信用汇率风险、中美关系潜在风险等三个方面。从美股角度来看,当前市场处在一个微妙的紧平衡状态:虽然短期病例数据的反弹和贸易摩擦的升温给市场带来了扰动,然而美联储继续维持宽松的姿态一定程度上对市场形成支撑,因此暂时不足以诱发投资者采取避险行动。但是如果疫情反复开始影响投资者对于经济复苏节奏的预期,或者更频繁的中美博弈威胁到中美贸易协议的执行,那么不排除美股市场出现大幅波动的可能性。一旦美股暴跌或是全球进入避险模式,全球投资权益的产品都要从战略角度整体性降低仓位,前期不断流入并推动A股上涨的北上资金会随之退出中国市场(类似2018年2月、2018年10月、2019年5月和2020年3月),届时需警惕北上资金潮退效应给A股市场带来的负面影响。

“就短期操作而言,如果没有突发利空爆发,那么市场可能呈现高位振荡或是振荡上行格局。但波动率或将维持在高位水平,不排除出现剧烈振荡的可能性(类似2019年2月25日之后)。接下来市场将面临中芯国际上市和科创板减持等事件,建议投资者关注上述事件和年中高层会议对市场微观流动性的影响。市场风格方面,我们认为七月初金融、地产等板块的崛起更多体现为风格方面的均值回归,暂时不构成风格切换。当权重蓝筹估值修复周期结束后,消费科技医药会再次成为市场主线。就当下而言,在权重搭台后风格已经开始向成长方面倾斜,此外考虑到创业板改革后的第一个新股有望在八月中旬左右到来,情绪上的示范效应也有利于IC/IH比价的进一步走扩,因此建议7月8日以来布局的多IC空IH跨品种套利继续持有。如果后期宏观因素有变或是出现突发利空,届时需要评估上述因素对策略的影响。”陈畅说。

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

.gif) 证券时报APP

证券时报APP

.gif) 微信公众号

微信公众号